In diesem Artikel stellen wir Ihnen folgende neue Kennzeichen für Serviceverträge vor:

- Laufzeitabrechnung umfasst Dauerleistungen: Bei aktiviertem Kennzeichen wird ein Eingabefenster bereitgestellt, in welches der prozentuelle Anteil der Dauerleistungen eingegeben werden kann. In diesem Artikel finden Sie Beispiele zur Bedienung.

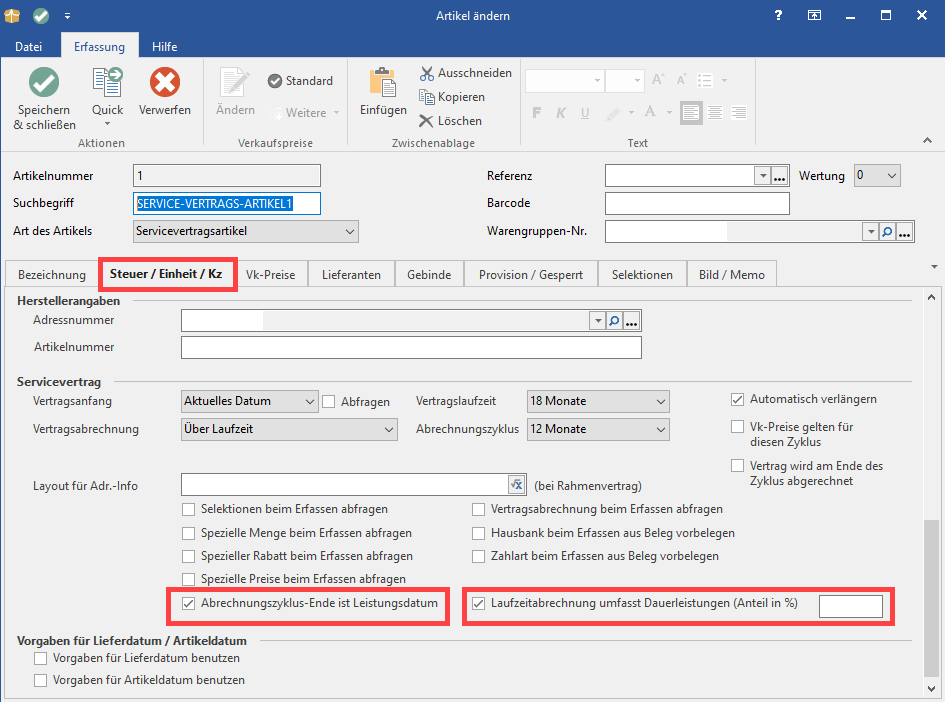

- Abrechnungzyklus-Ende ist Leistungsdatum: Bei Serviceverträgen, deren Leistungsdatum das Abrechnungszyklus-Ende ist, muss dieses Kennzeichen aktiviert werden.

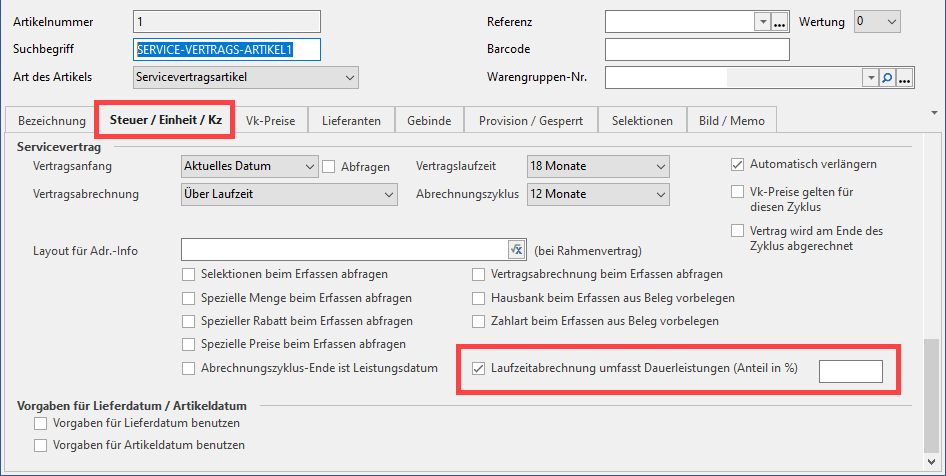

Neues Kennzeichen: Laufzeitabrechnung umfasst Dauerleistungen

In den Artikelstammdaten von Servicevertragsartikeln wurde das neue Kennzeichen "Laufzeitabrechnung umfasst Dauerleistungen" eingebracht. Damit bei der Servicevertragsabrechnung die Steuerzuordnung im Zuge der Mehrwertsteuerumstellung korrekt abgerechnet werden kann, sollten Sie bei Ihren Servicevertragsartikeln das Kennzeichen setzen und den %-Anteil der Dauerleistung hinterlegen.

Beachten Sie:

Das neue Kennzeichen: LAUFZEITBERECHNUNG UMFASST DAUERLEISTUNGEN ist ab der Ausprägung: M der Produktlinie microtech büro+ enthalten. Sollten Sie diese Funktion benötigen, aber noch eine ältere Produktlinie benutzen, sprechen Sie gerne mit unserem Vertrieb.

Info:

Analog zur manuellen Servicevertrags-Abrechnung (über einen Vorgang) werden diese Werte auch bei der automatischen Servicevertrags-Abrechnung beachtet.

Manuelle Servicevetrags-Abrechnung (über Vorgang) mit im Artikel aktiviertem Kennzeichen: "Laufzeitabrechnung umfasst Dauerleistungen"

Bei aktiviertem Kennzeichen im Artikel kommt keine Abfrage zur Steuerbewertung, diese wird im Hintergrund automatisch beachtet.

Beachten Sie:

Bei allen Steuerprüfungen werden bei Positions-Artikeln mit aktiviertem Kennzeichen: "Laufzeitabrechnung umfasst Dauerleistungen" diese auch mit geprüft und ggf. gemeldet.

Dies kann z. B. bei folgender Situation zu einer Meldung führen: Artikel wurde mit einem Anteil von 80% Dauerleistung angeboten, und nachfolgend wird im Artikel 90% hinterlegt.

Info:

Wenn keine Dauerleistung vorliegt, wird 0% als Anteil der Dauerleistung eingetragen.

Wenn das Kennzeichen: "Laufzeitabrechnung umfasst Dauerleistungen" aktiviert ist und der Anteil größer als 0 und kleiner gleich 100 gewählt wurde, wird bei der automatischen Abrechnung der Dauerleistungsanteil über die Vertragslaufzeit bei Steuerumstellungen entsprechend beachtet. Der Dauerleistungsanteil entspricht dem Preis multipliziert mit dem Anteil der Dauerleistungen in %.

Neues Kennzeichen: Abrechnungszyklus-Ende ist Leistungsdatum

- Wenn dieses Kennzeichen aktiviert ist, wird bei Leistungen, die keine Dauerleistungen sind, der Steuersatz verwendet, der am Ende des Abrechnungszyklus gültig ist - als Leistungsdatum gilt in diesem Fall das das Abrechnungszyklus-Ende"

- Bei deaktiviertem Kennzeichen wird bei Leistungen, die keine Dauerleistungen sind, der Steuersatz verwendet, der am Anfang des Abrechnungszyklus gültig ist

Beachten Sie:

Bitte beachten Sie, dass bei Wartungsverträgen, die im Vorfeld abgerechnet werden, laut BMF-Schreiben vom 30.06.2020 das Leistungsdatum der Position gemäß dem Ende der Laufzeit zu setzen ist.

Für weitere Informationen siehe: BMF-Schreiben vom 30.06.2020, Kapitel 3.3. Dauerleistungen (Externer Link zum PDF des Bundesministerium für Finanzen).

Beispiele zu oben genannten Kennzeichen

Beispiel: Unterschied der Abrechnung eines Servicevertrags mit Dauerleistungen in % bei Abrechnung am Anfang / Ende der Vertragslaufzeit

Beispiel: Abrechnung AM ANFANG:

Ein Servicevertrag kostet 100,- für 2 Monate.

Die Abrechnung erfolgt am Anfang. Zum 1.6.2020 wird abgerechnet, das Kennzeichen: Anteil der Dauerleistungen in % ist aktiviert und Anteil ist mit 50 % angegeben.

Die sonstige Leistung wird mit 19 Prozent besteuert, da diese in einen Monat fällt, in welcher der Steuersatz von 19 Prozent gilt.

Berechnung:

Dauerleistungsanteil 50,-

25,- zu 19 % - Monat 06

25,- zu 16 % - Monat 07

Sonstige Leistung 50,- zu 19 %

Beispiel: Abrechnung AM ENDE:

Das gleiche Beispiel, jedoch erfolgt hier die Abrechnung erst am Ende - in diesem Fall wird die Sonstige Leistung mit 16 % besteuert, da Sie nun in einen Monat fällt, in welchem der Steuersatz von 16 Prozent gilt.

Berechnung:

Dauerleistungsanteil 50,-

25,- zu 19 % - Monat 06

25,- zu 16 % - Monat 07

Sonstige Leistung 50,- zu 16 %

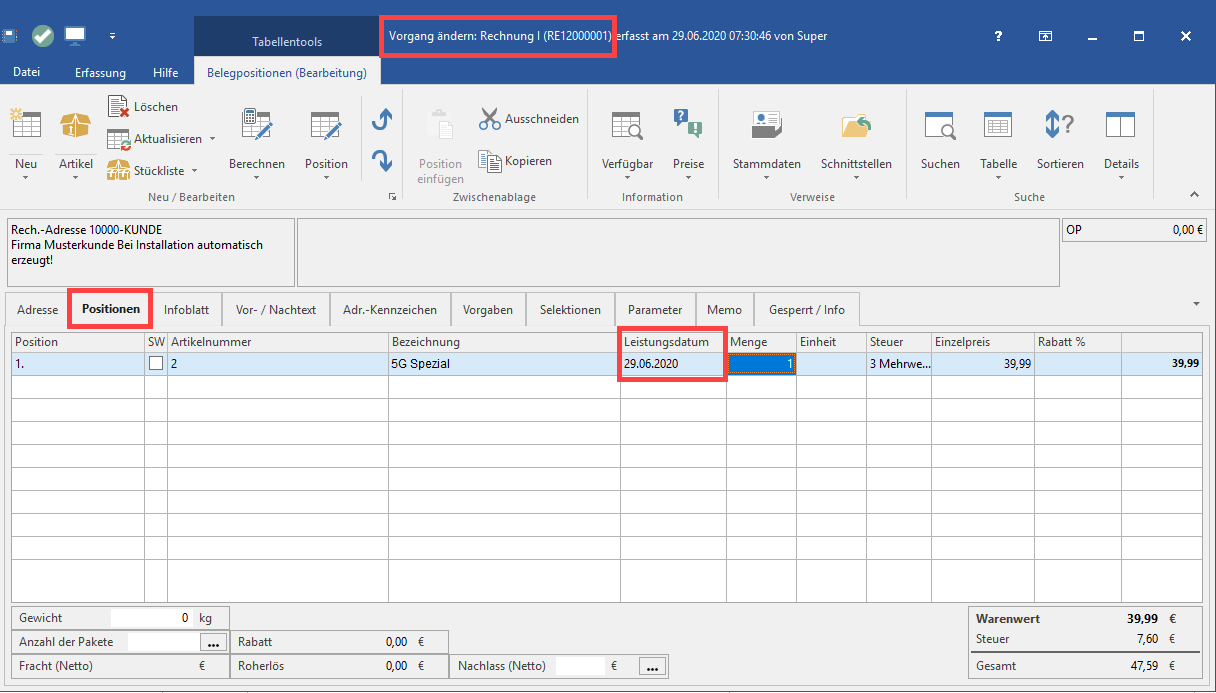

Leistungsdatum, zum Festlegen der steuerlichen Bewertung

Anhand des neuen Feldes "Leistungsdatum" in den Vorgangspositionen wird die steuerliche Bewertung der jeweiligen Vorgangsposition vorgenommen.

Das Feld Leistungsdatum (Feldname [LeistDat]) wird im Rahmen der Servicevertragsabrechnung immer mit dem Abrechnungsdatum befüllt.

Beachten Sie:

Als Ausnahme gelten Service-Verträge mit Dauerleistungen: bei solchen Positionen wird keine Änderung vorgenommen. Wenn dort eine Anpassung notwendig wird, muss diese über den Assistenten erfolgen.

Beachten Sie:

Über die Funktion "Steuer prüfen und anpassen" (innerhalb der Positionserfassung - Schaltfläche: AKTUALISIEREN) ist es möglich das Leistungsdatum zu korrigieren (bzw. zu hinterlegen / zu ändern).

Diese Funktion wird bei der Steuerbewertungs-Abfrage über die Schaltfläche "Leistungsdatum korrigieren" angeboten, sofern auch eine Neuzuordnung / Änderung der Steuerschlüssel angeboten wird.

Bei manuellen Änderungen des Leistungsdatums wird eine steuerliche Bewertung aufgrund der Eingabe vorgenommen (mit Verlassen des Eingabefelds).

Priorisierung des Stichtag für die steuerliche Bewertung:

- Leistungsdatum der Position

- Lieferdatum der Position

- Lieferdatum des Belegs

- Belegdatum

Bei Serviceverträgen mit dem Kennzeichen: "Dauerleistung" wird immer der Abrechnungszeitraum bewertet (entsprechend nicht der Stichtag).

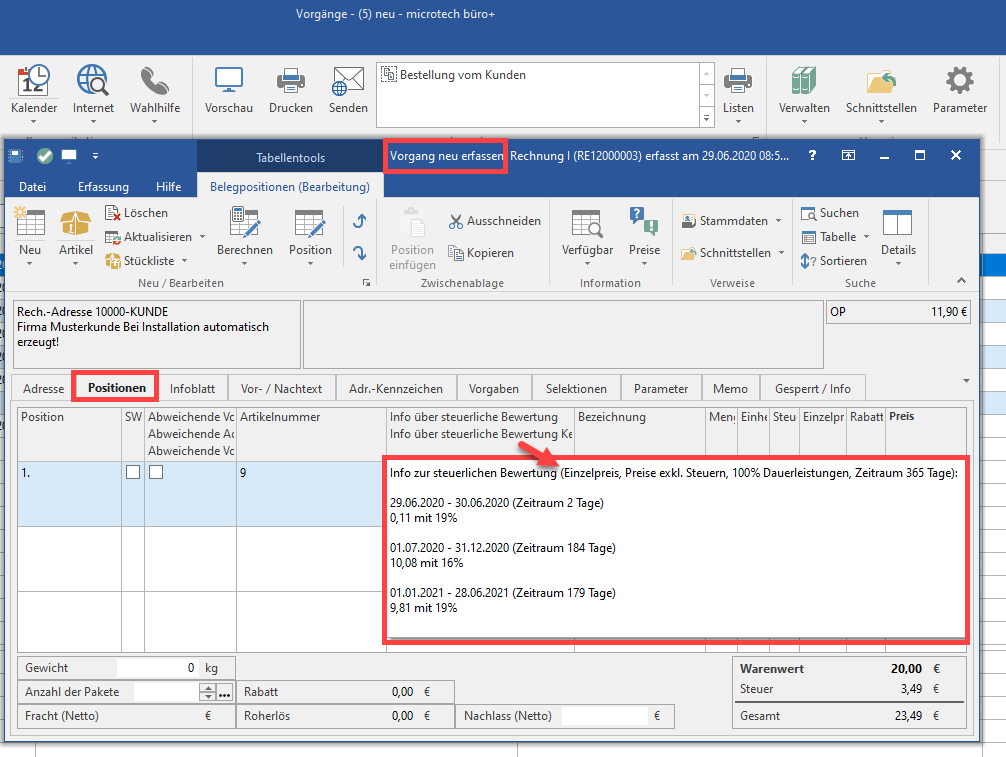

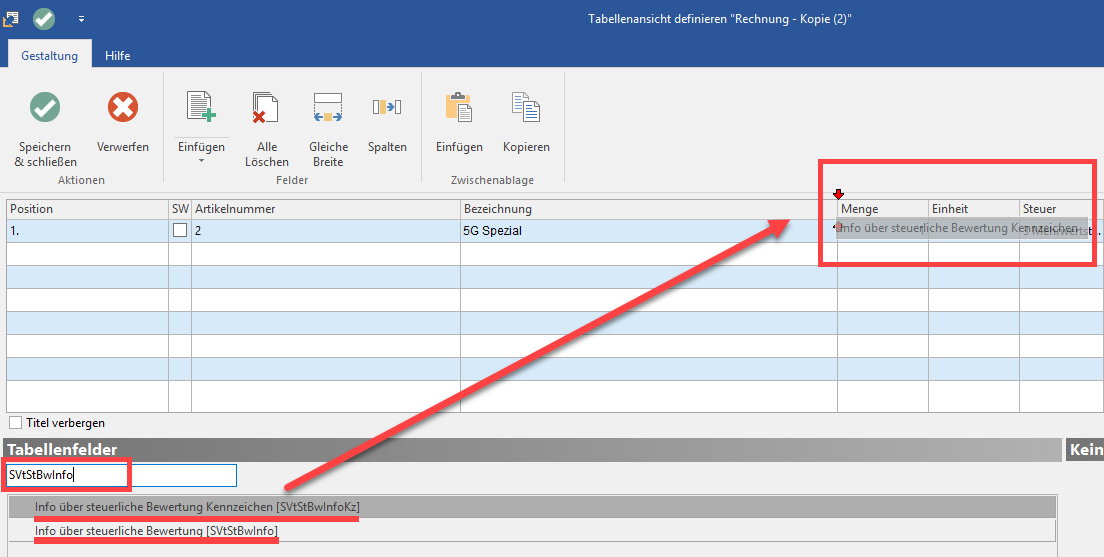

Neue Felder zur steuerlichen Bewertung des Servicevertrags

Die Vorgangspositionen wurden um nachfolgende Felder erweitert:

- Feldname: SVtStBwInfoKz

Kennzeichen, ob eine steuerliche Bewertung des Servicevertrags vorliegt ("JA" / "NEIN"). - Feldname: SVtStBwInfo

Informationstext zur steuerlichen Bewertung des Servicevertrags. Das Feld SVtStBwInfo wird nur zur Anzeige befüllt. Das Feld gibt Informationen zur steuerlichen Bewertung aus, sobald Sie mit dem Mauszeiger über das Feld am Tabellenkopf schweben ("mouse-over").

Auf Grund des Einzelpreises sind nachfolgende Informationen erfasst:

Auf Grund des Einzelpreises sind nachfolgende Informationen erfasst:

- Preis inklusive bzw. exklusive Steuer

- Prozentsatz Dauerleistung und Andere Leistung

- Zeitraum in Tagen bzw. Monaten

- Abschnitte mit Zeitraum und den jeweiligen Nettobeträgen und des zugehörigen Steuersatz in Prozent

Tipp:

Die Felder SVtStBwInfo sowie SVtStBwInfoKz können Sie sich über den Tabellengestalter, z. B. im Bereich der Positionserfassung, einfügen.

Weitere Informationen zum Gestalten der Tabellen finden Sie in dieser Online-Hilfe.

Folgende Beispiele sollen Ihnen demonstrieren, nach welcher Logik sich die Abrechnung der Serviceverträge während einer Steuerumstellung verhält:

Beispiel mit 100 % Dauerleistung:

Info zur steuerlichen Bewertung (Einzelpreis, Preise exklusive Steuern, 100% Dauerleistungen, Zeitraum 365 Tage):

- 19.06.2020 - 30.06.2020 (Zeitraum 12 Tage)

39,45 mit 19% - 01.07.2020 - 31.12.2020 (Zeitraum 184 Tage)

604,93 mit 16% - 01.01.2021 - 18.06.2021 (Zeitraum 169 Tage)

555,62 mit 19%

Beispiel mit 80 % Dauerleistung und 20 % andere Leistung:

Info zur steuerlichen Bewertung (Einzelpreis, Preise exklusive Steuern, 80% Dauerleistungen, 20% Andere Leistungen, Zeitraum 365 Tage):

- 19.06.2020 - 30.06.2020 (Zeitraum 12 Tage)

31,56 mit 19% (Dauerleistungen)

240,00 mit 19% (Andere Leistungen) - 01.07.2020 - 31.12.2020 (Zeitraum 184 Tage)

483,95 mit 16% (Dauerleistungen) - 01.01.2021 - 18.06.2021 (Zeitraum 169 Tage)

444,49 mit 19% (Dauerleistungen)

Info:

Allgemeine Informationen zu Serviceverträgen erhalten Sie in der Hilfe im Kapitel: Servicevertrag sowie im Bereich der Artikelerfassung (Servicevertrag).