Über die Schaltfläche: PARAMETER - KONTENPLAN - KONTENGLIEDERUNGEN erfolgt die Zuordnung der Konten für die einzelnen Auswertungslisten. Diese Zuordnung sollte sehr sorgfältig durchgeführt werden, damit in den einzelnen Listen die Konten auch den richtigen Bereichen zur Verfügung stehen. Haben Sie sich bei der Anlage Ihres Mandanten für einen vorgegeben Kontenrahmen entschieden, ist die Zuordnung der Konten bereits erfolgt. Wird der ausgewählte Kontenrahmen von Ihnen erweitert oder arbeiten Sie mit einem eigenen Kontenrahmen, kann über diesen Parameter die Kontengliederung entsprechend angepasst bzw. erstellt werden. Wählen Sie dazu die entsprechende Auswertung aus.

Über die Schaltfläche: ÄNDERN gelangen Sie in die Eingabemaske, in der die Zuweisung der Konten erfolgen kann.

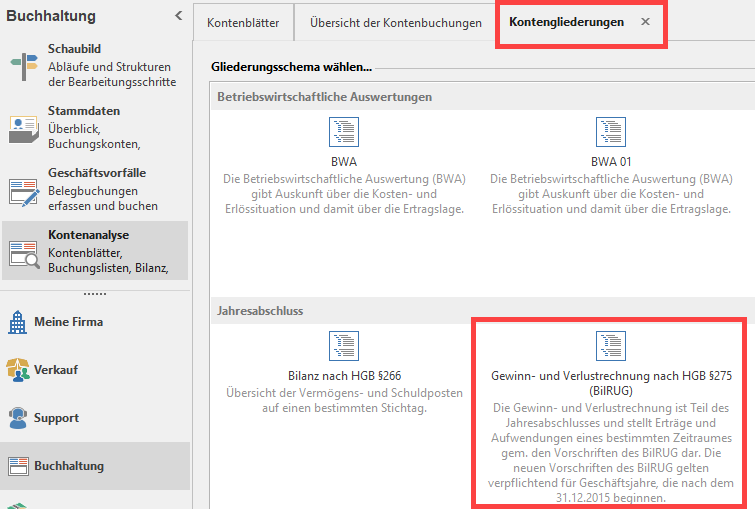

Folgende Gliederungsschemen stehen zur Verfügung:

- BWA

- Bilanz nach HGB § 266

- Gewinn- und Verlustrechnung nach HGB §275 (BilRUG)

- Gewinn- und Verlustrechnung nach HGB §275

- E-Bilanz (HGB-Taxonomy 5.4 vom 2015-04-03)

- Einnahme- Überschussrechnug

Stehen Ihnen die aufgelisteten Schemen nicht zur Auswahl, dann können diese über die Schaltfläche: AUS VORGABEN LADEN eingefügt werden.

Achten Sie beim Einladen aus der Vorgabe die folgende Abfrage:

"Wie sollen die Parameter "Kontenplan: Kontengliederungen" durch die Vorgaben ersetzt werden?"

EINFÜGEN

fügt alle neuen Datensätze ein, und bringt eine Abfrage für bestehende Datensätze.

HINZUFÜGEN

fügt nur neue Datensätze ein.

ÜBERSCHREIBEN

ersetzt diese Parameter vollständig durch die Vorgabe.

ABBRUCH

führt keine Änderungen durch.

Die eingeladenen Parameter nur durch eine Rücksicherung zurückgesetzt werden können. Sollten sich die eingefügten Parameter auf andere Daten oder Parameter (die nicht in diesem Parametern enthalten sind) beziehen, so müssen Sie diese ebenfalls abgleichen bzw. manuell einfügen. Nach dem Laden müssen diese Parameter vollständig geprüft werden, um die Datenkonsistenz dieses Mandanten zu gewährleisten. Beachten Sie, dass bei diesen Gliederungen nach dem Einfügen noch die Kontenzuordnung hinterlegt werden muss.

EÜR für Formular 2010

Mit dem EÜR Formular ab 2010 wurde eine neue Anlage für die Ermittlung der Schuldzinsen nach § 4 Abs. 4a eingefügt. Diese Anlage wird von ERP-complete nicht unterstützt. Damit die Software dennoch eine korrekte EÜR ausgeben kann, wurde ein neues Feld beim Druck eingefügt. Hier kann der manuell ermittelte Wert der Schuldzinsen eingetragen werden.

Wird nun der Druck der EÜR aufgerufen, kann im Fenster "Zusatzvariablen" der Hinzurechnungsbetrag eingegeben werden.

Sie erreichen Sie die Drucker-Auswahl und anschließend das Fenster "ZUSATZVARIABLEN", in welchem der Hinzurechnungsbetrag eingetragen wird.

Anpassungen durch das Bilanzrichtlinie-Umsetzungsgesetz (BilRUG)

Ausgangssituation / allgemeine Anforderung

Der Deutsche Bundestag hat das Gesetz zur Umsetzung der Bilanzrichtlinie 2013/34/EU (Bilanzrichtlinie-Umsetzungsgesetz - BilRUG) verabschiedet. Durch BilRUG ergeben sich Änderungen in verschiedenen Einzelgesetzen (u.a. HGB). Durch das Gesetz sollen kleine und mittlere Unternehmen entlastet und die Vergleichbarkeit von Abschlüssen innerhalb der EU erhöht werden. Mit der Veröffentlichung am 22.07.2015 im Bundesgesetzblatt ist das Bilanzrichtlinie-Umsetzungsgesetz am 23.07.2015 in Kraft getreten. Die neuen Vorschriften gelten verpflichtend für Geschäftsjahre, die nach dem 31.12.2015 beginnen.

Umsetzung in büro+

Sämtliche Anpassungen / Erweiterungen betreffen den Bereich: BUCHHALTUNG - KONTENANALYSE - KONTENGLIEDERUNGEN. Die neu geschaffene Kontengliederung „Gewinn- und Verlustrechnung nach HGB §275 (BilRUG)“ wird automatisch nach dem Update hinzugefügt. Manuell angelegte Konten müssen dieser Kontengliederung hinzugefügt werden. Bei Kontenrahmen, die nicht den Standardvorgabekontenrahmen SKR03 oder SKR04 entsprechen oder bei Kontenrahmen, bei denen eine Kontonummernerweiterung durchgeführt wurde müssen die verwendeten Konten manuell hinzugefügt werden.

Benennung der Kontengliederung „Gewinn- und Verlustrechnung nach HGB §275 (BilRUG)“

Damit die Kontengliederungen nach altem und neuen Recht nebeneinander dargestellt und ausgewählt werden können, wurde die Benennung der neuen Kontengliederung angepasst. Die GuV wird um den Zusatz „(BilRUG)“ erweitert.

Angabe des Gültigkeitszeitraums

Beim Aufbau erfolgt eine Prüfung, ob die Auswertung für den gewählten Zeitraum zulässig ist. Ist das nicht der Fall, erscheint eine Hinweismeldung. Die Auswertung kann dennoch aufgebaut werden.

Infofeld zu den einzelnen Auswertungen

Zur besseren Unterscheidung der Kontengliederungen wird zusätzlich im Register: INFO ein Infofeld in die Kontengliederung integriert. In diesem Feld können weitergehende Informationen hinterlegt werden. Je nach Darstellungsart werden diese zusätzlichen Informationen in der Übersicht der Gliederungsschemata angezeigt.

Gruppierung der Auswertungen

Zur besseren Übersicht werden unterschiedliche Darstellungsarten integriert, die über die Schaltfläche: DARSTELLUNG ausgewählt werden können.

Die Darstellungsart: GRUPPIERUNG ANZEIGEN unterteilt die Übersicht nach folgenden Punkten:

- Betriebswirtschafltiche Auswertungen

- Jahresabschluss

- Einnahmen-Überschussrechnung

Anpassungen in der Kontengliederung „Bilanz nach HGB §266“

Es wurde eine zusätzliche Prüfung integriert. Dadurch soll sichergestellt werden, dass bei der Erstellung der Bilanz das Jahresergebnis über die korrekte Gewinn- und Verlustrechnung ermittelt wird.

Anpassungen in der Kontengliederung „Gewinn- und Verlustrechnung nach HGB §275 (BilRUG)“

In der GuV ergeben sich durch die Neuordnung der Umsatzerlöse und dem Wegfall der außerordentliche Posten Umgliederungen von Konten. In § 277 Abs. 1 HGB wurden die Umsatzerlöse neu definiert. Als Umsatzerlöse werden alle

Erlöse aus Verkauf, Vermietung oder Verpachtung von Produkten sowie aus der Erbringung von Dienstleistungen verstanden. Die Differenzierung nach Erlösen aus der gewöhnlichen Geschäftstätigkeit und dem "typischen Leistungsangebot" entfällt. Dies führt dazu, dass einige Konten aus dem Bereich der sonstigen betrieblichen Erträge zukünftig unter den Umsatzerlösen in der Gewinn- und Verlustrechnung auszuweisen sind. Aus Sicht der betriebswirtschaftlichen Auswertung (BWA) kann es allerdings sinnvoll sein, den bisherigen Ausweis zu belassen und keine Zuordnung zu den Umsatzerlösen vorzunehmen. Dies kann dazu führen, dass die Darstellung in der BWA vom Ausweis in der Gewinn- und Verlustrechnung abweicht. In der neuen Gliederung der Gewinn- und Verlustrechnung (§ 275 HGB) fallen die bisherigen Posten außerordentliche Aufwendungen und außerordentliche Erträge weg.

Daneben sind weitere Konten bisher in die außerordentlichen Posten eingeflossen (z. B. Konten aus der Anwendung von Übergangsvorschriften BilMoG). Diese Konten werden zukünftig im Bereich der sonstigen betrieblichen Aufwendungen bzw. sonstigen betrieblichen Erträgen ausgewiesen.

Folgende Konten wurden umgegliedert:

| Kontenbeschriftung | SKR03 | SKR04 | Bisheriger Ausweis (GuV) | Neuer Ausweis (GuV) |

|---|---|---|---|---|

| Sonstige Erträge aus Provisionen, Lizenzen und Patenten, steuerfrei § 4 Nr. 8 ff. UStG | 8574 | 4574 | Sonstige betriebliche Erträge | Umsatzerlöse |

| Sonstige Erträge aus Provisionen, Lizenzen und Patenten, steuerfrei § 4 Nr. 5 UStG | 8575 | 4575 | Sonstige betriebliche Erträge | Umsatzerlöse |

| Sonstige Erträge aus Provisionen, Lizenzen und Patenten | 8570 | 4570 | Sonstige betriebliche Erträge | Umsatzerlöse |

| Sonstige Erträge aus Provisionen, Lizenzen und Patenten 19% USt | 8579 | 4579 | Sonstige betriebliche Erträge | Umsatzerlöse |

| Sonstige Erträge aus Provisionen, Lizenzen und Patenten 7% USt | 8576 | 4576 | Sonstige betriebliche Erträge | Umsatzerlöse |

| Direkt mit dem Umsatz verbundene Steuern | 8959 | 4699 | - | Umsatzerlöse |

| Grundstückserträge | 2750 | 4860 | Sonstige betriebliche Erträge | Umsatzerlöse |

| Erlöse aus Vermietung und Verpachtung, umsatzsteuerfrei § 4 Nr. 12 UStG | 2751 | 4861 | Sonstige betriebliche Erträge | Umsatzerlöse |

| Erlöse aus Vermietung und Verpachtung 19% USt | 2752 | 4862 | Sonstige betriebliche Erträge | Umsatzerlöse |

| Andere Nebenerlöse | 8607 | 4833 | Sonstige betriebliche Erträge | Umsatzerlöse |

| Erträge aus Verwaltungskostenumlagen | 2764 | 4992 | Sonstige betriebliche Erträge | Umsatzerlöse |

| Außerordentliche Erträge | 2500 | 7400 | Außerordentliche Erträge | Sonstige betriebliche Erträge |

| Außerordentliche Erträge | 2501 | 7401 | Außerordentliche Erträge | Sonstige betriebliche Erträge |

| Außerordentliche Erträge nicht finanzwirksam | 2505 | 7450 | Außerordentliche Erträge | Sonstige betriebliche Erträge |

| Erträge durch Verschmelzung und Umwandlung | 2504 | 7451 | Außerordentliche Erträge | Sonstige betriebliche Erträge |

| Erträge durch den Verkauf von bedeutenden Beteiligungen | 2506 | 7452 | Außerordentliche Erträge | Sonstige betriebliche Erträge |

| Erträge durch den Verkauf von bedeutenden Grundstücken | 2507 | 7453 | Außerordentliche Erträge | Sonstige betriebliche Erträge |

| Gewinn aus der Veräußerung oder der Aufgabe von Geschäftsaktivitäten nach Steuern | 2508 | 7454 | Außerordentliche Erträge | Sonstige betriebliche Erträge |

| (Außerordentliche) Erträge aus der Anwendung von Übergangsvorschriften | 2590 | 7460 | Außerordentliche Erträge | Sonstige betriebliche Erträge |

| (Außerordentliche) Erträge aus der Anwendung von Übergangsvorschriften (Zuschreibung für Sachanlagevermögen) | 2591 | 7461 | Außerordentliche Erträge | Sonstige betriebliche Erträge |

| (Außerordentliche) Erträge aus der Anwendung von Übergangsvorschriften (Zuschreibung für Finanzanlagevermögen) | 2592 | 7462 | Außerordentliche Erträge | Sonstige betriebliche Erträge |

| (Außerordentliche) Erträge aus der Anwendung von Übergangsvorschriften (Wertpapiere im Umlaufvermögen) | 2593 | 7463 | Außerordentliche Erträge | Sonstige betriebliche Erträge |

| (Außerordentliche) Erträge aus der Anwendung von Übergangsvorschriften (latente Steuern) | 2594 | 7464 | Außerordentliche Erträge | Sonstige betriebliche Erträge |

| Außerordentliche Aufwendungen | 2000 | 7500 | Außerordentliche Aufwendungen | Sonstige betriebliche Aufwendungen |

| Außerordentliche Aufwendungen finanzwirksam | 2001 | 7501 | Außerordentliche Aufwendungen | Sonstige betriebliche Aufwendungen |

| Außerordentliche Aufwendungen nicht finanzwirksam | 2005 | 7550 | Außerordentliche Aufwendungen | Sonstige betriebliche Aufwendungen |

| Verluste durch Verschmelzung und Umwandlung | 2004 | 7551 | Außerordentliche Aufwendungen | Sonstige betriebliche Aufwendungen |

| Verluste durch außergewöhnliche Schadensfälle | 2006 | 7552 | Außerordentliche Aufwendungen | Sonstige betriebliche Aufwendungen |

| Aufwendungen für Restrukturierungs- und Sanierungsmaßnahmen | 2007 | 7553 | Außerordentliche Aufwendungen | Sonstige betriebliche Aufwendungen |

| Verluste aus der Veräußerung oder der Aufgabe von Geschäftsaktivitäten nach Steuern | 2008 | 7554 | Außerordentliche Aufwendungen | Sonstige betriebliche Aufwendungen |

| (Außerordentliche) Aufwendungen aus der Anwendung von Übergangsvorschriften | 2090 | 7560 | Außerordentliche Aufwendungen | Sonstige betriebliche Aufwendungen |

| (Außerordentliche) Aufwendungen aus der Anwendung von Übergangsvorschriften (Pensionsrückstellungen) | 2091 | 7561 | Außerordentliche Aufwendungen | Sonstige betriebliche Aufwendungen |

| (Außerordentliche) Aufwendungen aus der Anwendung von Übergangsvorschriften (Bilanzierungshilfen) | 2092 | 7562 | Außerordentliche Aufwendungen | Sonstige betriebliche Aufwendungen |

| (Außerordentliche) Aufwendungen aus der Anwendung von Übergangsvorschriften (Latente Steuern) | 2094 | 7563 | Außerordentliche Aufwendungen | Sonstige betriebliche Aufwendungen |

| (Außerordentliche) Erträge aus der Anwendung von Übergangsvorschriften (latente Steuern) | 2594 | 7464 | Außerordentliche Erträge | Sonstige betriebliche Erträge |

Nach § 285 Nr. 31 HGB müssen im Anhang zukünftig Erträge und Aufwendungen von außergewöhnlicher Größenordnung oder außergewöhnlicher Bedeutung ausgewiesen werden. Hierfür werden in die Kontenrahmen neue statistische Konten eingerichtet.

| Kontenbeschriftung | SKR03 | SKR04 |

|---|---|---|

| Erträge von außergewöhnlicher Größenordnung oder Bedeutung | 9990 | 9990 |

| Erträge (aperiodisch) | 9991 | 9991 |

| Erträge von außergewöhnlicher Größenordnung oder Bedeutung (aperiodisch) | 9992 | 9992 |

| Aufwendungen von außergewöhnlicher Größenordnung oder Bedeutung | 9993 | 9993 |

| Aufwendungen (aperiodisch) | 9994 | 9994 |

| Aufwendungen von außergewöhnlicher Größenordnung oder Bedeutung (aperiodisch) | 9995 | 9995 |

| Gegenkonto zu 9990 - 9997 | 9998 | 9998 |

Verwendete Begriffe und Abkürzungen

| Abkürzung | Begriff |

|---|---|

| BilRUG | Bilanzrichtlinie-Umsetzungsgesetz |

| GuV | Gewinn- und Verlustrechnung |

Weitere Themen