Inhalt

| Table of Contents |

|---|

1. Insolvenzverfahren allgemein

Ausgangssituation

Bislang haben in den seltensten Fällen Entgeltabrechnungsprogramme die erforderlichen Meldungen und Beitragsnachweise beim Eintreten eines Insolvenzereignisses unterstützt. Gemäß der Besprechung von BDA, ArGE PERSER, GKV SV, DRV Bund und ITSG am 12. November 2015 zum Thema: "Umsetzung des Beitrags- und Meldeverfahrens in Insolvenzfällen in Lohnabrechnungsprogrammen" wurde beschlossen, dass ab 01.01.2017 die Vorgaben in zertifizierten Entgeltabrechnungsprogrammen zu unterstützen sind.

Anforderungen im Überblick

Bei Eintreten eines Insolvenzereignisses sind hinsichtlich der Arbeitnehmer SV-Meldungen mit bestimmten Meldegründen, wie die folgend aufgeführten zu erstellen:

...

In den nachfolgenden Kapiteln werden die Anpassungen sowie die Vorgehensweise in büro+ erläutert.

2. Umsetzung in microtech büro+

Anpassung in Bereichen

In folgenden Bereichen von büro+ wurden Anpassungen vorgenommen:

- Mandantenstammdaten

- Mitarbeiterstammdaten - Abrechnungsvorgabe

- Verwendung der vorhandenen SV-Meldegründe

- Beitragsnachweise

- Lohnarten

3. Mandantenstammdaten

Angaben in den Mandantenstammdaten bei Insolvenzereignis

Um das Insolvenzverfahren in microtech büro+ abzubilden, wird die sogenannte „Mehrmandanten-Lösung“ unterstützt. Die Erstellung und der Versand aller Daten im Melde- und Beitragsverfahren zur Insolvenz innerhalb eines Mandanten sind nicht möglich.

Bevor die Angaben in microtech büro+ hinterlegt werden, ist zu klären, ob das Insolvenzverfahren mit der bisherigen oder einer neuen Betriebsnummer geführt wird.

Danach ist im bestehenden Mandanten in den Mandantenstammdaten die Option: „Betriebsaufgabe“ zu aktivieren (Registerkarte: DATEI – INFORMATIONEN – "Aktuelle Firma/Filiale/Mandant" – Mandant bearbeiten – Register: "weitere Angaben" – Bereich: „Lohn: DEÜV-/Übermittlung Beitragsnachweis Einstellungen“).

...

| Note | ||

|---|---|---|

| ||

Diese Angaben sind auch maßgeblich für die im Mandanten zugeordneten Betriebsstätten. |

Mandanten-Neuanlage

Punkte, die VOR Anlage der neuen Mandanten zu klären sind

Nachdem im betroffenen Mandanten die Angaben zum Insolvenzereignis hinterlegt sind (wie unter 4.1 beschrieben), sind bis zu 3 weitere Mandanten neu anzulegen. Hierbei ist zu unterscheiden zwischen:

...

- Der Weiterbeschäftigung

- Der sofortigen Freistellung

- Der späteren Freistellung (nur bei neuer Betriebsnummer)

Punkte, die bei Neuanlage aller Mandanten zu beachten sind:

1. Die Nummer eines Mandanten kann in der Software alpha-nummerisch hinterlegt werden. Daher wird eine Angabe wie INSOWB (für Insolvenz weiterbeschäftigte Arbeitnehmer) und / oder INSOFR (für Insolvenz freigestellte Arbeitnehmer) empfohlen.

...

| Note | ||

|---|---|---|

| ||

|

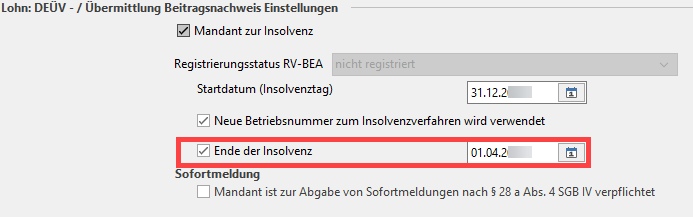

Ende der Insolvenz

Steht das Ende der Insolvenz fest, so ist dies auch in den Mandantenstammdaten zu vermerken. Aktivieren Sie die Option: „Ende der Insolvenz“ und hinterlegen Sie den letzten Tag der Insolvenz.

Nach Aktivierung des Kennzeichens "Ende der Insolvenz"

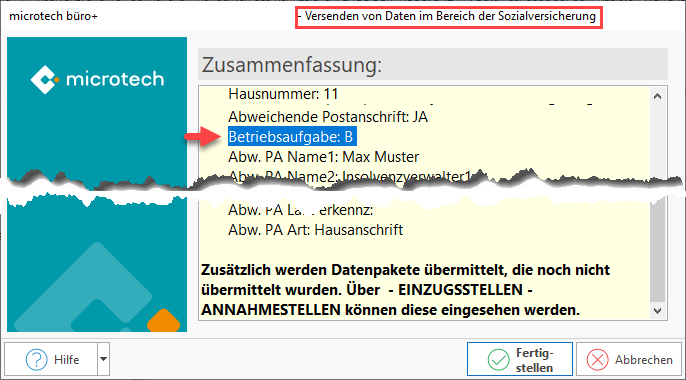

Im Bereich: PERSONAL - STAMMDATEN wählen Sie über Registerkarte: ÜBERGEBNEN/AUSWERTEN - Beitragsabrechnung - ÜBERTRAGEN. Der DSBD (Datenbaustein Betriebsdatensatz) wird im Rahmen der SV-Meldungen übermittelt. In der Zusammenfassung ist der DSBD-Baustein als "Betriebsaufgabe: B" erkenntlich, welcher übermittelt wurde.

Zu beachten beim Mandant für „freigestellte Mitarbeiter“

Da freigestellte Arbeitnehmer kein Arbeitsentgelt erhalten, erfolgt deren Abrechnung anders als die der weiterbeschäftigten Arbeitnehmer. Für freigestellte Arbeitnehmer ist für die Beitragsberechnung die Abrechnung aufgrund des arbeitsrechtlichen zustehenden laufenden Arbeitsentgelts fiktiv zu berechnen.

...

Die Lohnart # 160 berücksichtigt die Tatsache, dass keine fiktive Steuerberechnung erfolgen muss, sondern nur die sozialversicherungsrechtliche Berechnung ausgelöst wird. Die Lohnart # 860 ist ein Nettoabzug, mit der Sie das Netto für die Auszahlung aushebeln. Somit erhalten Sie auch keine Daten für den Zahlungsverkehr. Diese Lohnarten sind systemseitig so eingestellt, dass auch kein Buchungssatz erstellt wird.

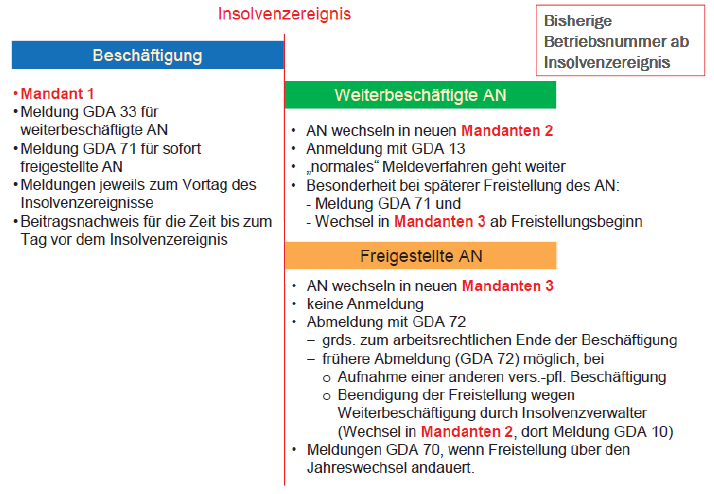

Überblick / Vorschau der zu verwaltenden Mandanten

Mit diesen Abbildungen erhalten Sie einen kurzen Überblick der zu verwaltenden Mandanten und zugeordneten Arbeitnehmer.

Bei gleichbleibender Betriebsnummer

Quelle der Grafik / Information:

Präsentation der ITSG (Informationstechnische Servicestelle der gesetzlichen Krankenversicherung GmbH); 2017

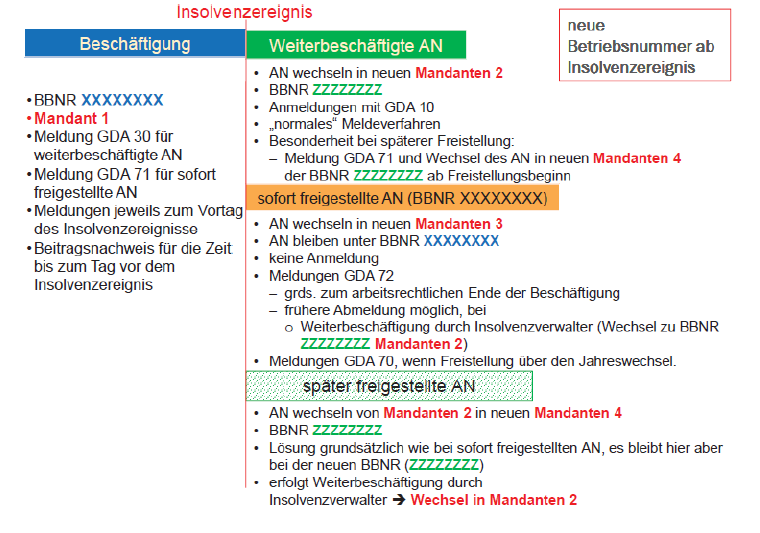

Bei neuer Betriebsnummer

Quelle der Grafik / Information:

Präsentation der ITSG (Informationstechnische Servicestelle der gesetzlichen Krankenversicherung GmbH); 2017

4. Mitarbeiterstammdaten – Abrechnungsvorgabe

Mitarbeiterstammdaten - Abmeldungen im ursprünglichen Mandant

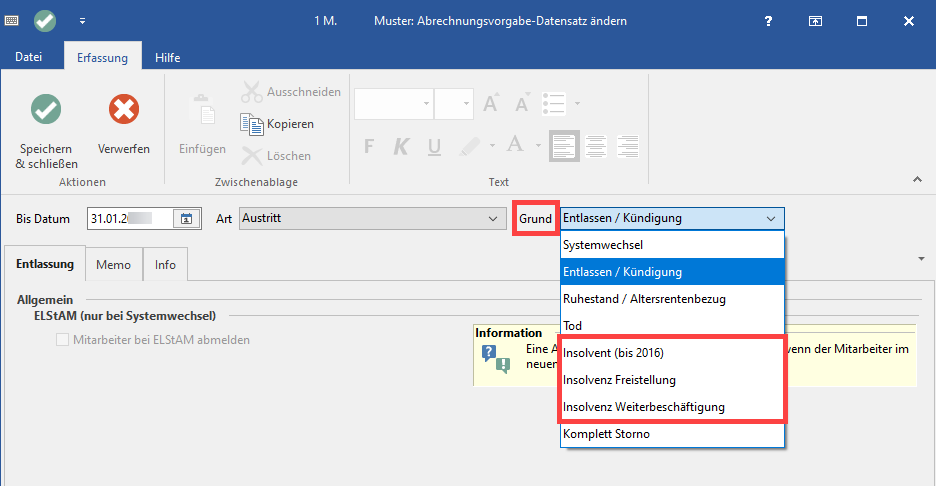

Für alle beschäftigten Mitarbeiter ist zum Vortag des Insolvenzereignisses der Austritt zu erfassen. Begeben Sie sich hierzu in die Mitarbeiterstammdaten – Mitarbeiterdatensatz öffnen – Register: "Lohn-Abrechnungsdaten" – Abrechnungsvorgaben und wählen Sie die Schaltfläche: „Austritt erfassen“.

...

| Grund | Erzeugte Meldungen |

|---|---|

| „Insolvenz – Freistellung“ | Die Meldung „71 - Meldung zum Vortag der Insolvenz bzw. Freistellung“ wird erstellt |

„Insolvenz – Weiterbeschäftigung“ (hierbei wird zusätzlich die Option zum Einstellungsgrund in den Mandantenstammdaten berücksichtigt) | Option: „Insolvenz (Betriebsnummer wird fortgeführt)“: Option: „Insolvenz (Verwaltung mit neuer Betriebsnummer)“ „30 Abmeldung wg. Ende einer Beschäftigung“ |

Mitarbeiterstammdaten – Neuanlage im neuen Mandanten

Bei der Neuanlage sind die Mitarbeiter zu separieren zwischen:

...

Auf diese Weise sollen ausnahmslos alle Mitarbeiter in einem speziell dafür vorgesehenen Mandanten erfasst werden. Für später freigestellte Mitarbeiter sind gemäß der bisherigen und folgenden Beschreibung der Austritt und die Neuanlage in den dazugehörigen Mandanten zu erfassen.

Neuanlage von weiterbeschäftigen Mitarbeitern

Für weiterbeschäftigte Arbeitnehmer ist zum Insolvenztag eine Neuanlage vorzunehmen. Begeben Sie sich hierzu in den Bereich Überblick/Stammdaten – Mitarbeiter und über die Schaltfläche „Neu“ legen Sie den Mitarbeiter neu an. Nehmen Sie auf dem Register „Lohn-Abrechnungsdaten“ die Eintragungen vor.

...

- Meldung, wenn die Option NICHT aktiviert ist: „13 Anmeldung wg. sonst. Gründe o. Änderungen im Beschäftigungsverhältnis“

- Meldung, wenn die Option aktiviert ist: „10 Anmeldung wg. Ende einer Beschäftigung“

Neuanlage von freigestellten Mitarbeitern

Für freigestellte Mitarbeiter ist zum Insolvenztag eine Neuanlage vorzunehmen. Hierbei ist zusätzlich zwischen einer widerruflichen oder unwiderruflichen Freistellung zu unterscheiden.

...

| Note | ||

|---|---|---|

| ||

Nach den uns vorliegenden Informationen erfolgt keine Steuerberechnung. Welche Angaben dennoch in den Stammdaten zu hinterlegen sind, klären Sie bitte mit Ihrem Steuerberater, zuständigen Finanzamt oder dem Insolvenzverwalter. |

5. Erfassung

Nachfolgend haben wir für Sie die Informationen aufgeführt, was im Bereich der Erfassung bis zum Vortag und ab dem Tag des Insolvenzereignisses zu beachten ist.

Erfassung bis zum Tag vor der Insolvenz

In den Mitarbeiterstammdaten ist der Austritt hinterlegt. Sofern die Insolvenz nicht zum ersten des Monats eintritt, muss eine anteilige Ermittlung der Entgelte in der Erfassung erfolgen. Nach der erfolgreichen Berechnung sind die Werte unter Verwendung der bisherigen Lohnarten anzugeben.

Erfassung ab dem Insolvenztag

Nach der Neuanlage der Mitarbeiter hinterlegen Sie, wie bisher auch, die Entgelte mittels entsprechenden Lohnarten in der Erfassung. Zu berücksichtigen ist auch hier, dass die Entgelte zuvor anteilig zu ermitteln sind, sofern der Insolvenztag nicht zum ersten des Monats eintritt. Bei der Ermittlung spielt es auch keine Rolle, ob es sich um die Mitarbeiter der Weiterbeschäftigung oder Freistellung handelt.

...

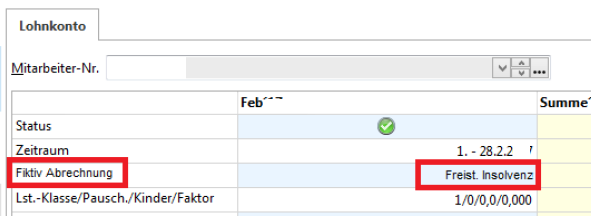

Für die freigestellten Mitarbeiter erfolgt eine entsprechende Kennzeichnung im Lohnkonto. Unterhalb des Zeitraums wird das Feld „Fiktiv Abrechnung“ dargestellt und in den jeweiligen Spalten der Abrechnungsmonate erfolgt die Ausweisung „Freist. Insolvenz“.

6. Beitragsnachweise

Durch die Austritte und Neuanlage der Mitarbeiter in separaten Mandanten erfolgt die Erstellung der Beitragsnachweise gemäß den gesetzlichen Anforderungen Tag genau zum Insolvenzereignis:

...

Im Datensatz zum Beitragsnachweis ist bisher keine Kennzeichnung vorgesehen, sodass im Druck von Beitragsnachweis und Beitragsabrechnung auch keine besondere Kennzeichnung erfolgt. Haben Sie bei der Mandantenneuanlage die Empfehlung aus Kapitel 3.2 zur Mandantennummer berücksichtigt, dann können Sie links unten am Bildrand der Beitragsabrechnung eine Unterscheidung treffen.

7. UV-Jahresmeldungen

Es ist maschinell sichergestellt, dass die UV-Jahresmeldungen in Fällen der Insolvenz oder der endgültigen Einstellung des Unternehmens bereits mit der nächsten Entgeltabrechnung, jedoch spätestens innerhalb von 6 Wochen, abgegeben werden können. Dies entspricht der gesetzlichen Vorgabe nach § 28 a Absatz 2 a SGB IV.

Ansonsten sind die UV-Jahresmeldungen, wie nach § 28 a Absatz 2 SGB IV vorgeschrieben, bis zum 16. Februar des Folgejahres zu übermitteln. Wenn Sie das „Ende der Insolvenz“ (siehe gleichnamigen Punkt in diesem Artikel) hinterlegt haben, steuert die Software anhand dieses Datums die Abgabe der UV-Jahresmeldungen.

8. Anhang

Gesetzliche Grundlagen

Die nachfolgend genannten gesetzlichen Anforderungen bilden die Grundlage für die Anpassungen / Ergänzungen im Programm:

...

Die oben angegebenen Punkte erheben keinen Anspruch auf Vollständigkeit und sollten bei Bedarf mit einem Steuerberater oder der Finanzbehörde besprochen und geklärt werden. Die Angaben beziehen sich auf Stand: Juni 2017 und werden gerade aktualisiert.

Von microtech in Zusammenhang mit Insolvenzverfahren verwendete Begriffe

| Abkürzung | Begriff |

|---|---|

| BDA | Bundesvereinigung der Deutschen Arbeitgeberverbände |

| ArGe PERSER | Arbeitsgemeinschaft der Personalabrechnungs-Software-Ersteller |

| GKV SV | GKV Spitzenverband (bundesweiter Verband der Krankenkassen) |

| DRV Bund | Deutsche Rentenversicherung |

| ITSG | Informationstechnische Servicestelle der gesetzlichen Krankenversicherung GmbH |

| DEÜV | Datenerfassungs- und -übermittlungsverordnung |

...