Allgemein

- Der Lohnsteuerjahresausgleich kann bzw. muss durch den Arbeitgeber am Ende des laufenden Kalenderjahres mit der Lohnabrechnung Dezember durchgeführt werden, um eine zugunsten des Arbeitnehmers bestehende Differenz zwischen der tatsächlich abgeführten Lohnsteuer während des Kalenderjahres und der Jahreslohnsteuer dem Arbeitnehmer zu erstatten.

- Der Arbeitgeber ist zur Durchführung des Lohnsteuerjahresausgleichs verpflichtet, wenn er am 31.12. des Ausgleichsjahres mindestens 10 Arbeitnehmer beschäftigt. Bei weniger Arbeitnehmern ist er dazu berechtigt, aber nicht verpflichtet. Die Voraussetzungen für die Durchführung des Lohnsteuerjahresausgleichs durch den Arbeitgeber sind in § 42b EStG und R 42b LStR geregelt.

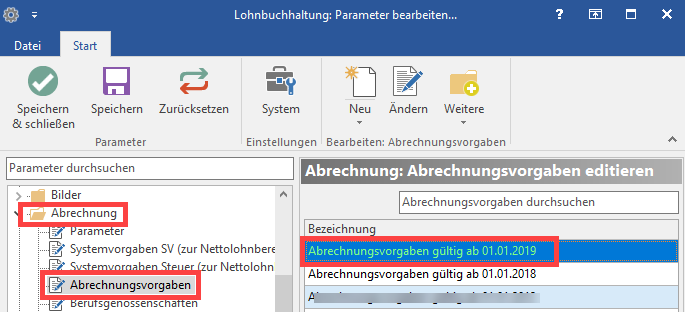

Abrechnungsvorgabe in den Parametern

Abrechnungsvorgabe in Parametern (Ab dem 01.01.2019)

Unter PARAMETER – ABRECHNUNG – ABRECHUNGSVORGABEN finden Sie die Abrechnungsvorgabe "gültig ab dem 01.01.2019".

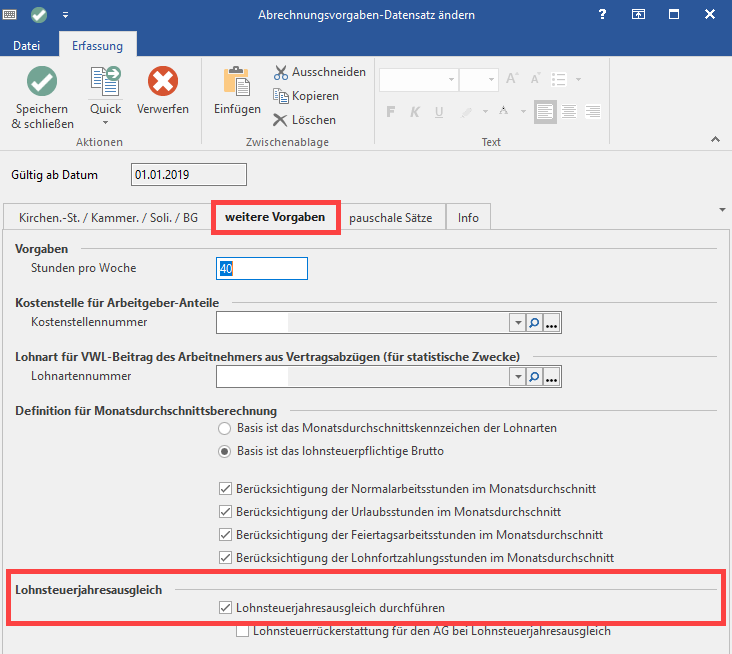

Kennzeichen innerhalb Abrechnungsvorgabe: Lohnsteuerjahresausgleich durchführen (ab 01.01.2019)

Unter PARAMETER – ABRECHNUNG – ABRECHUNGSVORGABEN befindet sich auf dem Register "weitere Vorgaben" im Bereich „Lohnsteuerjahresausgleich“ das Kennzeichen „Lohnsteuerjahresausgleich durchführen“.

Dieses Kennzeichen ist standardmäßig aktiviert.

Kennzeichen innerhalb Abrechnungsvorgabe: Lohnsteuerrückerstattung für den Arbeitgeber bei Lohnsteuerjahresausgleich

Dieses Kennzeichen kann erst dann aktiviert werden, wenn das Kennzeichen "Lohnsteuerjahresausgleich durchführen" ausgewählt wurde.

Ist ein Lohnsteuer-Fehlbetrag auf einen unzutreffenden Lohnsteuerabzug zurückzuführen, ist der Arbeitgeber berechtigt, die fehlende Lohnsteuer bei der nächsten Lohnabrechnung nachträglich einzubehalten. Er ist allerdings nicht hierzu verpflichtet.

Aktiviert der Arbeitgeber dieses Kennzeichen nicht, erfolgen keine Lohnsteuerrückerstattungen im Zuge des Lohnsteuerjahresausgleichs.

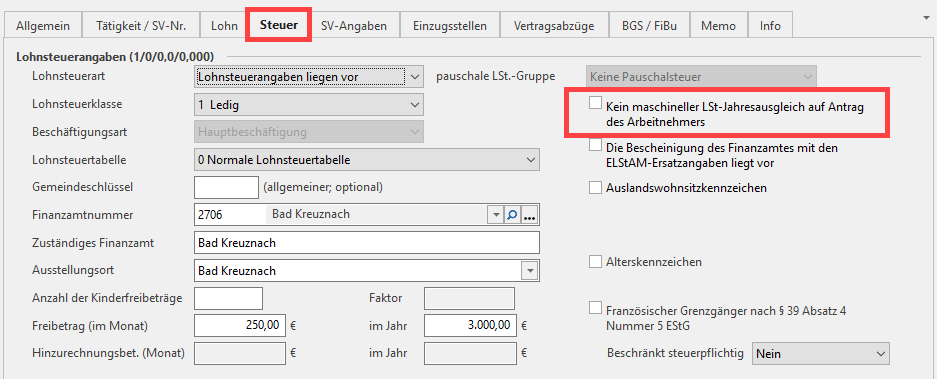

Kennzeichen im Bereich der Lohn-Abrechnungsdaten - Register: Steuer

Kennzeichen: Kein maschineller LSt-Jahresausgleich auf Antrag des Arbeitnehmers

In der Abrechnungsvorgabe ist auf dem Register „Steuer“ das Kennzeichen: „Kein maschineller LSt-Jahresausgleich auf Antrag des Arbeitnehmers“ zu finden.

Sofern der Arbeitnehmer bei seinem Arbeitgeber beantragt hat, dass der Lohnsteuerjahresausgleich nicht durchgeführt werden soll, so ist dieses Kennzeichen in der Abrechnungsvorgabe zu aktivieren.

Bei aktiviertem Kennzeichen findet für den gewählten Mitarbeiter kein maschineller Lohnsteuerjahresausgleich statt.

Beachten Sie:

Ist im Feld: „Lohnsteuerart“ der Wert „Lohn- und Kirchensteuerfrei“ oder „Geringfügigbeschäftigte (Aushilfen)" ausgewählt, steht das Kennzeichen „Kein maschineller LSt-Jahresausgleich auf Antrag des Arbeitnehmers“ nicht zur Verfügung.

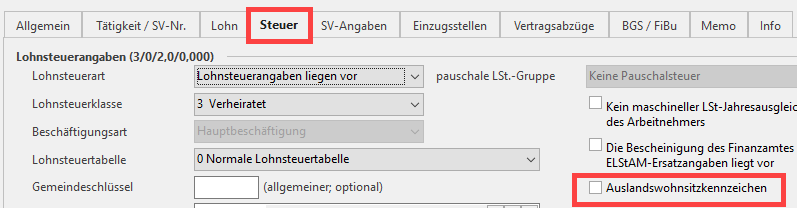

Kennzeichen: Auslandswohnsitzkennzeichen (wird automatisch von Software aktiviert/deaktiviert)

Bei einem Mitarbeiter mit ausländischem Wohnsitz darf kein Lohnsteuerjahresausgleich erfolgen, da dieser Mitarbeiter unter die Ausschlusskriterien für den Lohnsteuer-Jahresausgleich fällt.

Die Software überprüft bei der Anlage oder Änderung innerhalb des Adressdatensatzes des jeweiligen Mitarbeiters, ob sich der Wohnsitz in Deutschland befindet. Die in der Adresse des Mitarbeiters hinterlegten Daten lösen bei einer entsprechenden Änderung eine automatische Aktivierung bzw. Deaktivierung des Auslandskennzeichen aus. Dabei ist es ausreichend, wenn ein Wohnsitzwechsel ins Ausland unterjährig - also nicht über das gesamte Kalenderjahr - erfolgt.

Zurücksetzen des Kennzeichens bei Jahresabschluss (sofern der Mitarbeiter wieder nach Deutschland gezogen ist)

Bei einem Jahresabschluss prüft die Software routinemäßig die Mitarbeiteradressen auf eine Änderung hinsichtlich des Wohnsitzes im Ausland. Verlegt ein Mitarbeiter mit Auslandswohnsitzkennzeichen seinen Wohnsitz nach Deutschland, deaktiviert die Software zum Jahresabschluss das angesprochene Kennzeichen.

Beachten Sie:

- Das Kennzeichen steht für Lohn-Abrechnungsdaten ab dem Jahr 2019 zur Verfügung. In älteren Lohn-Abrechnungsdaten ist das Kennzeichen nicht verfügbar.

- Das Kennzeichen wird automatisch hinterlegt und sollte nur in begründeten Ausnahmefällen (Fehleingabe) manuell verändert werden!

Wichtige Hinweise hinsichtlich des Lohnsteuerjahresausgleichs

Berechtigung zum Lohnsteuerjahresausgleich

Der Arbeitgeber darf den Lohnsteuerjahresausgleich durchführen bei folgenden Arbeitnehmern:

- unbeschränkt steuerpflichtige Arbeitnehmer

- Arbeitnehmer, die während des ganzen Kalenderjahres ununterbrochen zu ihm in einem Arbeitsverhältnis stehen

- Arbeitnehmer, die am Ende des Kalenderjahres entweder Arbeitslohn aus einem aktiven oder früheren Dienstverhältnis beziehen

- Arbeitnehmer, bei denen keine gesetzlichen Ausschlussgründe vorliegen

Automatische Durchführung des Lohnsteuerjahresausgleichs

Sofern alle Voraussetzungen erfüllt und die nötigen Kennzeichen aktiviert sind, wird der Lohnsteuerjahresausgleich automatisch mit der Dezemberabrechnung durchgeführt.

Erzeugung eines Protokoll-Eintrags

Innerhalb der Protokolle werden Einträge erzeugt, für welche Mitarbeiter ein Lohnsteuerjahresausgleich durchgeführt bzw. nicht durchgeführt wurde. In diesen Einträgen wird auch vermerkt, weshalb ein Lohnsteuerausgleich nicht durchgeführt wurde.

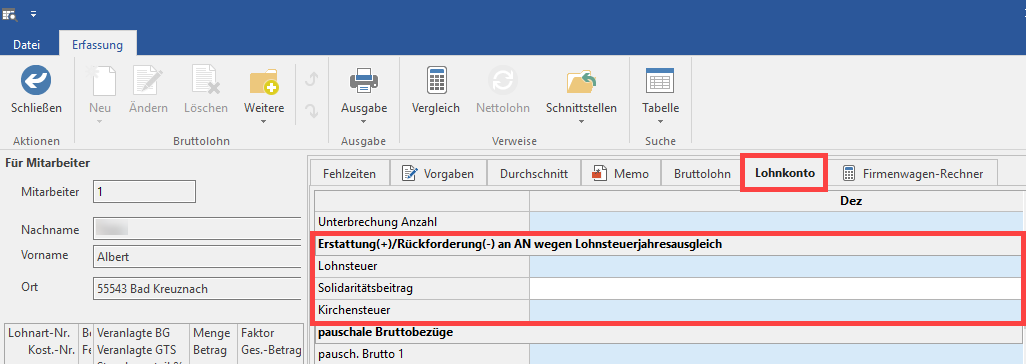

Hinweis in der Dezember-Abrechnung/Lohnkonto

Wurde für einen Mitarbeiter der Lohnsteuerjahresausgleich durchgeführt, so wird dieser im Lohnkonto im Bereich: „Erstattung(-)/Nachzahlung(+) an AG wegen Lohnsteuerjahresausgleich“ ausgewiesen.

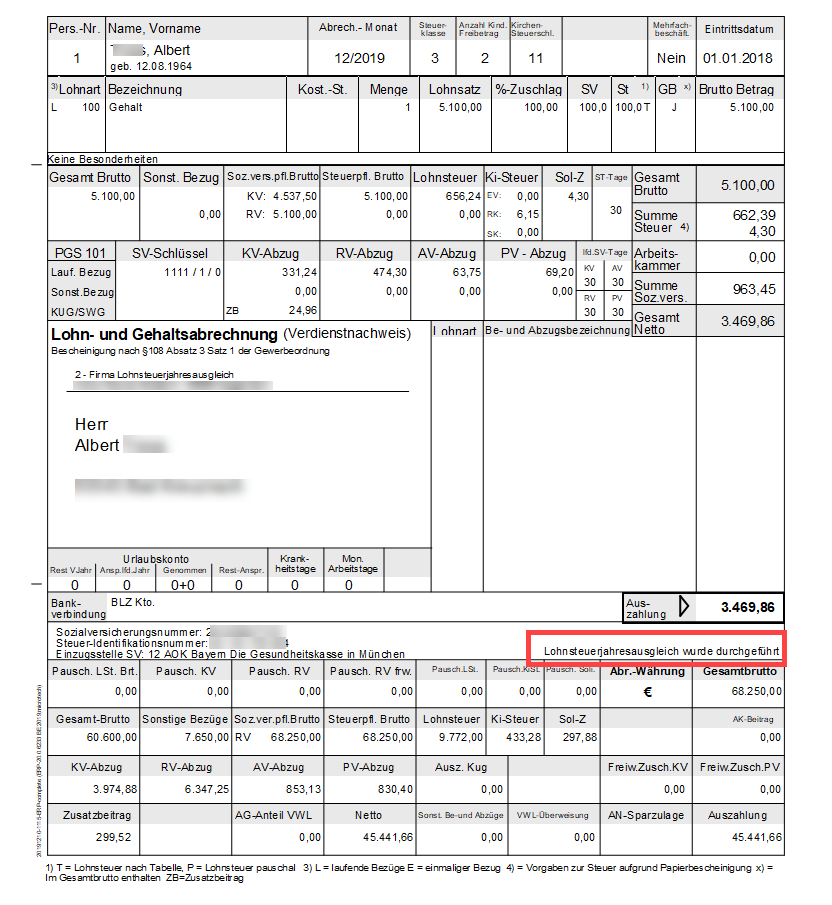

Informationen auf der Lohntasche

Wurde ein Lohnsteuerjahresausgleich durchgeführt, so wird der Arbeitnehmer auf der Verdienstbescheinigung (Lohntasche) darüber informiert.

Folgender Text wird auf der Lohntasche hinterlegt: „Lohnsteuerjahresausgleich wurde durchgeführt“.

Gesetzliche Grundlagen

Folgende gesetzliche Anforderungen sind die Software eingeflossen:

- 42b EStG

- R 42b LStR

Beachten Sie:

Die oben genannten Punkte erheben keinen Anspruch auf Vollständigkeit und sollten bei Bedarf mit einem Steuerberater oder der Finanzbehörde besprochen und geklärt werden.