Inhaltsverzeichnis

1. Allgemeine Informationen

1.1. Neue Formulare 2020

1.2. Empfohlenes Vorgehen für Lohnanwender

1.3. Systemvorgaben zur Nettolohnberechnung 2020

2. Lohnbuchhaltung

2.1. Aktualisierung der Digitalen Lohnschnittstelle

2.2. Die neuen und die überarbeiteten Tätigkeitsschlüssel der Bundesagentur für Arbeit sind im Programm enthalten

2.3. Verwendungszweck im AAG-Verfahren wird Datenschutz-konform gefüllt

2.4. Teilnahme der beschränkt steuerpflichtigen Arbeitnehmer am ELStAM-Verfahren

2.5. Ausgeschiedene Mitarbeiter können im Sinne des Datenschutzes gelöscht werden

2.6. Option, die neuen Geschlechter "divers" und "unbestimmt", für Mitarbeiter zu hinterlegen

2.7. Erweiterte Fehlerprüfung bei A1-Bescheinigungen

2.8. A1-Antragsbestätigung ist aus der Software heraus zu drucken

2.9. Neuanlage von Lohnarten mit maximal 8 Zeichen

2.10. Hinweis auf nicht mehr gültige Berufsgenossenschaften

2.11. Beitragssatzdatei wurde erweitert (u.a. um pauschalen Zuschlag des fortgezahlten Arbeitsentgeltes)

2.12. Anstieg gesetzlicher Mindestlohn

2.13. Neue Sachbezugswerte

2.14. Anhebung des steuerlichen Grundfreibetrages

2.15. Anhebung Verpflegungspauschale

2.16. Mehrfache Änderung der Steuerklassen für Eheleute im laufenden Kalenderjahr

2.17. Aufbewahrungsfrist für Steuerunterlagen

2.18. Anhebung Kleinunternehmergrenze

2.19. Anhebung Pauschalierungsgrenze für Beiträge des Arbeitgebers zur Gruppenunfallversicherung

2.20. Freibetrag für Maßnahmen der betrieblichen Gesundheitsförderung angehoben

2.21. Von Arbeitgeber finanzierte Jobtickets für Arbeitnehmer zukünftig immer mit 25% pauschal versteuert

2.22. Ermäßigter Steuersatz für E-Books und E-Papers sowie für Frauenhygieneartikel eingeführt

3. Finanzbuchhaltung

3.1. Neues Format bei USt-ID-Nummer von niederländischen Geschäftspartnern (Einzelunternehmer)

Tipp!

In diesem Jahr stellen wir Ihnen zusätzlich zur Dokumentation in Textform, auch ein Video zum Thema "Jahresaktualisierung" zur Verfügung. Das Video ist thematisch so aufgeteilt, dass Sie - je nach Interesse - auch ausgewählte Abschnitte anschauen können.

1. Allgemeine Informationen

1.1. Neue Formulare 2020

Die folgenden neuen Formulare (für Deutschland) wurden für 2020 implementiert und stehen automatisch zur Verfügung:

- Umsatzsteuervoranmeldung (Bereich BUCHHALTUNG – Registerkarte: ÜBERGEBEN / AUSWERTEN - Schaltfläche: AUSWERTEN & ÜBERTRAGEN - UMSATZSTEUERVORANMELDUNG DRUCKEN)

- Lohnsteueranmeldung (Bereich PERSONAL - Registerkarte: ÜBERGEBEN / AUSWERTEN - Schaltfläche: AUSWERTEN & ÜBERTRAGEN - LOHNSTEUERANMELDUNG DRUCKEN)

- Lohnsteuerbescheinigung (Bereich PERSONAL - Registerkarte: ÜBERGEBEN / AUSWERTEN - Schaltfläche: AUSWERTEN & ÜBERTRAGEN - LOHNSTEUERBESCHEINIGUNG DRUCKEN)

Beachten Sie:

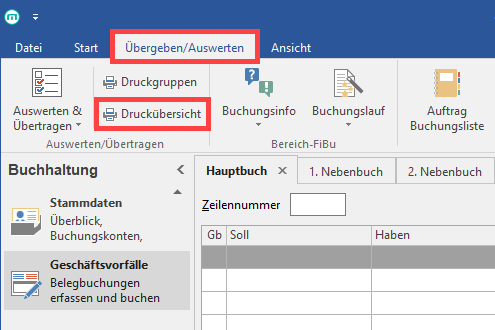

Wurden die Formulare aus 2019 als Standard definiert, werden beim Aufruf der Drucke weiterhin diese "Standard-Formulare" verwendet. Um nun die aktuellen Formulare 2019 als neuen Standard festzulegen, gehen Sie wie folgt vor (Beispiel Umsatzsteuervoranmeldung): Wählen Sie auf der Registerkarte: ÜBERGEBEN / AUSWERTEN die Schaltfläche: DRUCKÜBERSICHT.

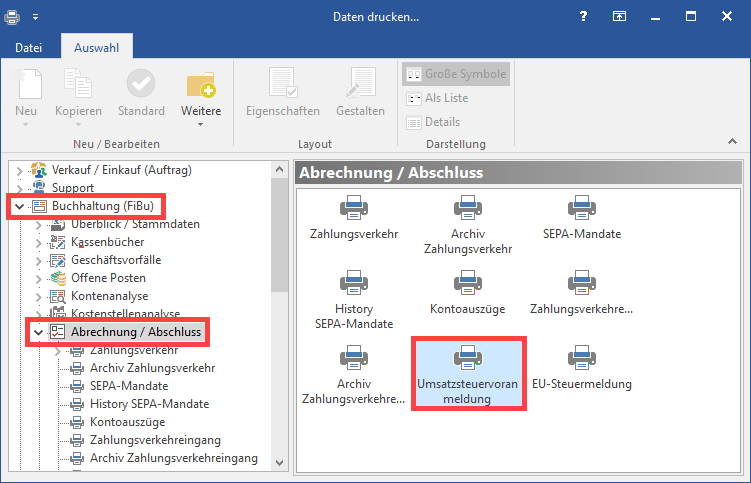

Wählen Sie im Bereich BUCHHALTUNG (FiBu) - ABRECHNUNG / ABSCHLUSS - den Eintrag: UMSATZSTEUERVORANMELDUNG.

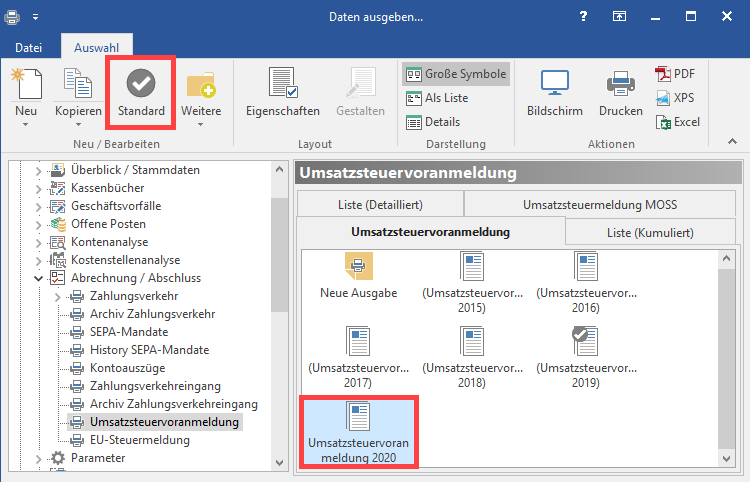

Alle Formulare für die Umsatzsteuervoranmeldungen werden angezeigt. Markieren Sie nun das 'neue' Layout aus 2020 und betätigen Sie die Schaltfläche: STANDARD.

Anschließend erhält das markierte Formular das Standard-Kennzeichen.

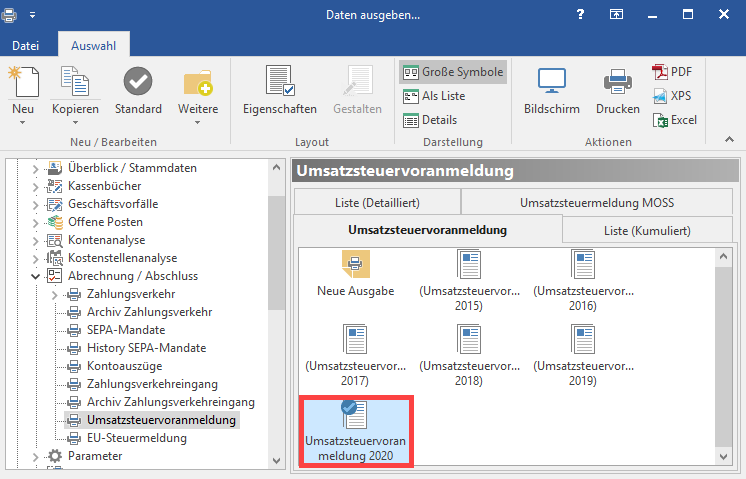

Beenden Sie die Eingaben mittels Schaltfläche: SCHLIEẞEN. Künftig wird nun das 'neue' Standard-Layout für den Druck herangezogen.

1.2. Empfohlenes Vorgehen für Lohnanwender

Eine detaillierte Beschreibung zu den Tätigkeiten im Zusammenhang mit dem Jahresabschluss (inklusive Checkliste) stellen wir Ihnen im Download-Center unseres Service-Portals im Bereich für büro+ sowie ERP-complete zur Verfügung. Die Beschreibung finden Sie in diesem Bereich unter dem Titel: "LOHN 2019 - Jahresabschluss: Vorbereitung und Durchführung allgemein". Ein Ausdruck des Dokumentes kann hilfreich sein.

Beachten Sie:

Voraussetzung für die Durchführung des Jahresabschlusses ist, dass die Erfassung für die Lohn- und Gehaltsabrechnung Dezember 2019 abgeschlossen ist und alle Drucke und sonstigen Auswertungen erledigt wurden.

Vorgehensweise:

- Erstellen Sie eine Datensicherung.

- Führen Sie den Monats- / Jahresabschluss innerhalb der Lohn- und Gehaltsbuchhaltung durch (Registerkarte: ÜBERGEBEN / AUSWERTEN - Schaltfläche: JAHRESABSCHLUSS).

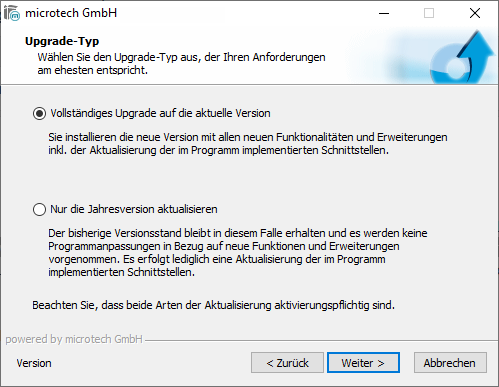

- Aktualisieren Sie das Programm. Laden Sie hierzu die aktuelle Vollversion büro+ beziehungsweise die aktuelle Vollversion ERP-complete im microtech Serviceportal herunter. Das Programm bietet Ihnen, wenn bereits eine Version installiert ist, zwei Upgrade-Typen an.

- Lohn- und Gehaltsabrechnung Dezember erneut prüfen.

- Ggf. Nettolohnberechnung durchführen: Dies ist nur erforderlich, wenn das Update für die Jahresaktualisierung nach dem Jahresabschluss 2019 durchgeführt wurde. In diesem Falle werden die SV-Meldungen durch die Nettolohnberechnung erstellt.

- Sozialversicherungs- und Unfallversicherungs-Meldungen versenden.

- Druck der SV- und UV-Meldungen für die Mitarbeiter.

- Lohnsteuerbescheinigungen erstellen und versenden.

- Mitarbeiter-Stammdaten auf Richtigkeit sowie Urlaubsanspruch für das neue Jahr prüfen.

- Einzugsstellen-Stammdaten prüfen und gegebenenfalls Zusatzbeitrag hinterlegen.

- Lohnartenstammdaten prüfen.

- Weitere Punkte wichtige Punkte finden Sie auch im microtech Service-Portal - "LOHN 2019 - Jahresabschluss: Vorbereitung und Durchführung allgemein" (Bereich Funktionsbeschreibungen).

Beachten Sie:

Überprüfen Sie die Stammdaten Ihrer Mitarbeiter auf die Richtigkeit der neuen Abrechnungsvorgabe ab 01.01.2020, sowie den Urlaubsanspruch für das neue Jahr. In allen Ausbaustufen werden die SV-Jahresmeldungen immer beim Monatswechsel von Dezember auf Januar erstellt.

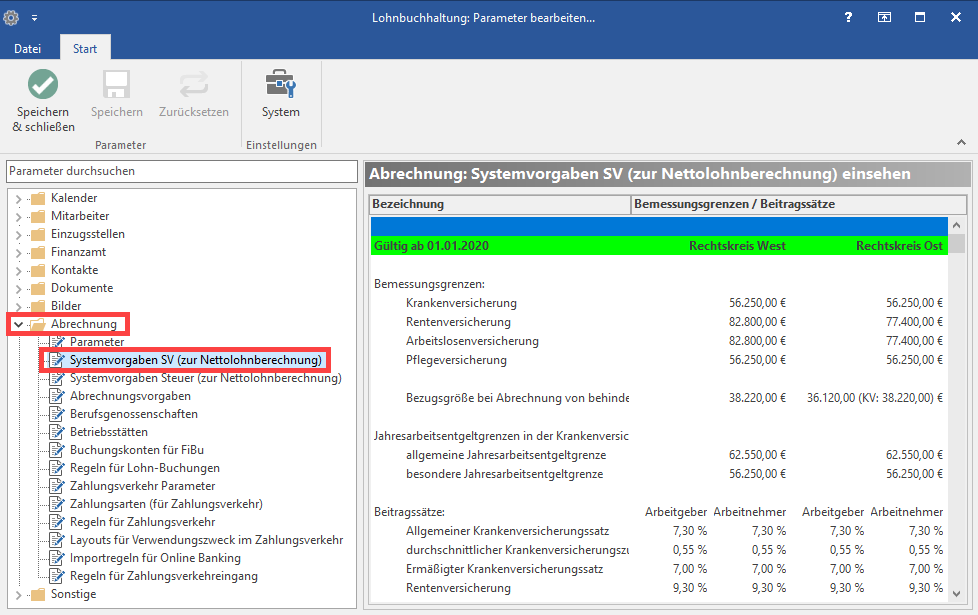

1.3. Systemvorgaben zur Nettolohnberechnung 2020

Zum Video: "Neue Rechengrößen in Software eingebracht" (Video öffnet in YouTube-Fenster).

Die "Systemvorgaben zur Nettolohnberechnung" können Sie unter Start - Schaltfläche: PARAMETER – ABRECHNUNG einsehen.

Diese Daten werden durch das Update eingefügt und können / müssen NICHT manuell eingetragen werden.

In den nachfolgenden Tabellen erhalten Sie einen Überblick über die wichtigsten Vorgaben. Weitere Werte entnehmen Sie bitte den o.a. Systemvorgaben im Programm.

Ab 01.01.2020 gelten die folgenden Beitragsbemessungsgrenzen:

| Kranken- und Pflegeversicherung: | |

| alle Bundesländer (monatlich / jährlich): | 4.687,50 Euro / 56.250,00 Euro |

| Allgemeine Jahresarbeitsentgeltgrenze (monatlich / jährlich) | 5.212,50 Euro / 62.550,00 Euro |

| Renten- und Arbeitslosenversicherung: | |

| alte Bundesländer (monatlich / jährlich): | 6.900,00 Euro / 82.800,00 Euro |

| neue Bundesländer - ohne Berlin (monatlich / jährlich): | 6.450,00 Euro / 77.400,00 Euro |

| Bezugsgröße in der Sozialversicherung: | |

| alte Bundesländer (monatlich / jährlich): | 3.185,00 Euro / 38.220,00 Euro |

| neue Bundesländer (monatlich / jährlich): | 3.010,00 Euro / 36.120,00 Euro |

Ab dem 01.01.2020 gelten folgende Beitragssätze und Grenzwerte:

| Krankenversicherung: allgemein / ermäßigt | 14,60 % / 14,00 % |

| durchschnittlicher KV Zusatzbeitrag (individueller Zusatzbeitrag ist den Einzugsstellen/Krankenkassen zu entnehmen) | 1.10 % |

| Beitragszuschuss AG zur KV | 342,19 Euro |

| Rentenversicherung: | 18.60 % |

| Arbeitslosenversicherung: | 2,40 % |

| Pflegeversicherung: | 3,05 % |

| Pflegeversicherung Sachsen: | AGA 1,025 % ANA 2,025 % |

| zusätzlicher Beitragssatz zur PV für kinderlose Mitglieder, die das 23. Lebensjahr vollendet haben: | 0,25 % |

| Insolvenzgeldumlage: | 0,06 % |

| Pauschale Krankenversicherung: | 13,00 % |

| Pauschale Rentenversicherung: | 15,00 % |

| Pauschale Krankenversicherung (für Privathaushalte): | 5,00 % |

| Pauschale Rentenversicherung (für Privathaushalte): | 5,00 % |

| Pauschalsteuer (an Bundesknappschaft): | 2,00 % |

| monatliche Geringfügigkeitsgrenze: | 450,00 Euro |

| monatliche Geringverdienergrenze: | 325,00 Euro |

| Übergangsbereich | zwischen 450,01 Euro und 1.300,00 Euro |

| Faktor F: | 0,7547 |

| Beitragsbemessungsgrundlage zum Aufstockungsbeitrag zur RV ist das erzielte Arbeitsentgelt: | mind. 175,00 Euro |

| Vollarbeiterrichtwert: | 1560 Stunden |

2. Lohnbuchhaltung

2.1. Aktualisierung der Digitalen Lohnschnittstelle

Zum Video: "Digitale Lohnschnittstelle und Tätigkeitsschlüssel auf aktuellstem Stand" (Video öffnet in YouTube-Fenster).

Im Rahmen der Jahresaktualisierung wurde auch die Digitale Lohnschnittstelle in der Version 2020 eingebracht, damit die Dateien in der aktuellsten Version bereitstehen. So wird unter anderem in der Datei "Arbeitnehmerstammdaten" nun das dritte Geschlecht (divers) ausgewiesen.

2.2. Die neuen und die überarbeiteten Tätigkeitsschlüssel der Bundesagentur für Arbeit sind im Programm enthalten

Arbeitgeber müssen für ihre versicherungspflichtig Beschäftigten Meldungen zur Sozialversicherung erstatten. Diese Meldungen enthalten für jeden Arbeitnehmer auch Angaben über seine Tätigkeit im Betrieb. Diese Angaben sind im Tätigkeitsschlüssel (§ 28a Abs. 3 Nr. 5 SGB IV) verschlüsselt. Die

Tätigkeitsschlüssel wurden für das Jahr 2020 entsprechend der Vorgaben der Bundesagentur für Arbeit in der Software aktualisiert.

2.3. Verwendungszweck im AAG-Verfahren wird Datenschutz-konform gefüllt

Zum Video: "Datenschutzkonformer Verwendungszweck im AAG-Verfahren" (Video öffnet in YouTube-Fenster).

Bei Erstattungsanträgen im AAG-Verfahren wird der Verwendungszweck für die Bank nun so ausgegeben, dass kein direkter Rückschluss auf Mitarbeiter-Nummer mehr vorhanden ist.

Als Verwendungszweck ist die jeweilige Mitarbeiternummer in umgekehrter Reihenfolge aufgeführt, durchtrennt mit jeweils einem "X" zwischen den Zahlen. Auf diese Weise können Sie den Sachverhalt intern weiter zuordnen, für Dritte ist diese Zuordnung nun aber nicht mehr direkt ersichtlich.

Beachten Sie:

Das Eingabefeld "Verwendungszweck" wird in den Einzugsstellen nicht mehr angezeigt, damit Fehleingaben im Sinne des Datenschutzes ausgeschlossen sind.

Die Erstattungsanträge (AAG) finden Sie in den Lohn-Abrechnungsdaten des jeweiligen Mitarbeiter-Datensatzes.

2.4. Teilnahme der beschränkt steuerpflichtigen Arbeitnehmer am ELStAM-Verfahren

Zum Video: "Teilnahme beschränkt einkommensteuerpflichtiger Arbeitnehmer an ELStAM" (Video öffnet in YouTube-Fenster).

Für das neue Jahr 2020 ist vorgesehen, dass die Lohnsteuerabzugsmerkmale auch für alle im Inland nicht meldepflichtigen Personen elektronisch über das ELStAM-Verfahren abgerufen werden können. In einer ersten Stufe werden dabei zunächst die beschränkt einkommensteuerpflichtigen Arbeitnehmer (insbesondere Grenzpendler oder Saisonarbeitskräfte) in dieses Verfahren eingebunden. Die Ausstellung der Bescheinigung für den Lohnsteuerabzug für beschränkt einkommensteuerpflichtige Arbeitnehmer entfällt damit grundsätzlich. Bei der Teilnahme von nicht meldepflichtigen Personen am ELStAM-Verfahren besteht kein Unterschied zu dem bereits etablierten ELStAM-Verfahren bei den meldepflichtigen Personen. Bei den nicht meldepflichtigen Arbeitnehmern wird dem Arbeitgeber allerdings nur die Steuerklasse I (Hauptarbeitsverhältnis) oder VI (Nebenarbeitsverhältnis) bereitgestellt.

Beachten Sie:

Ab Freischaltung des Arbeitgeberabrufs zum 01.01.2020, sind neben den meldepflichtigen Arbeitnehmern, grundsätzlich auch die nicht meldepflichtigen Arbeitnehmer im ELStAM-Verfahren anzumelden. Hierfür benötigen Arbeitgeber folgende Angaben:

- Identifikationsnummer (IdNr) des jeweiligen Arbeitnehmers

- Geburtsdatum des jeweiligen Arbeitnehmers

2.5. Ausgeschiedene Mitarbeiter können im Sinne des Datenschutzes gelöscht werden

Zum Video: "Löschen von Datensätzen ausgeschiedener Mitarbeiter" (Video öffnet in YouTube-Fenster).

Im Rahmen der Datenschutzgrundverordnung (DSGVO) können Mitarbeiterdaten, die zu Ende des Vorjahres zehn Jahre zurückdatieren, in der Software gelöscht werden.

Mitarbeiter, die diese Kriterien erfüllen, können im Bereich PERSONAL - Register: Mitarbeiter gelöscht werden. Mitarbeiter für die noch nie eine Abrechnung durchgeführt wurde, sind ebenfalls löschbar.

In den Monatsabschlüssen des ersten Quartals und im Jahresabschluss erfolgt eine Ausweisung von Mitarbeitern, die zu Ende des Vorjahres minus 10 Jahre ausgeschieden sind. Beachten Sie bitte diese Hinweise, um Ihren Datenbestand nach DSGVO gesetzeskonform zu halten.

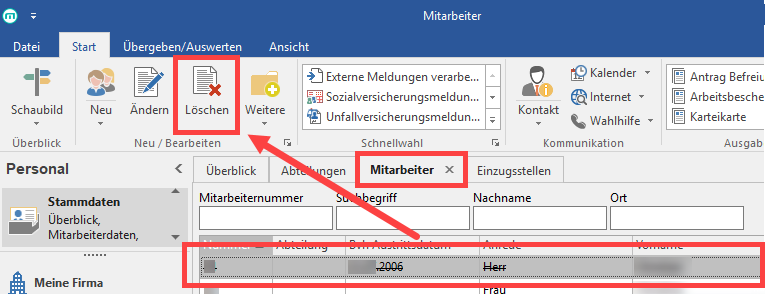

Vorgehen: Markieren Sie im Bereich der Mitarbeiter den Datensatz, der gelöscht werden soll. Erfüllt dieser die Kriterien, steht die Schaltfläche LÖSCHEN zur Verfügung.

Im unteren Beispiel erfolgte der Austritt des Mitarbeiters Hr. Mustermann im Jahr 2006, somit ist die Bedingung erfüllt, dass zum Ende des Vorjahres minus 10 Jahre vergangen sein müssen.

Bevor der Mitarbeiter-Datensatz gelöscht wird, erhalten Sie noch einmal eine Information, dass die Daten endgültig gelöscht werden und einen Hinweis auf mögliche Risiken. Nach dem Löschen von Mitarbeiterdatensätzen, wird dies im Protokolldatensatz vermerkt.

Soll mehr als ein Mitarbeiter-Datensatz gelöscht werden, können Sie wahlweise über die Steuerung- oder Shift-Taste mehrere Datensätze markieren. Werden beim Markieren auch nicht löschbare Mitarbeiter-Stammdaten ausgewählt, erhalten Sie eine Fehlermeldung, dass die Auswahl so nicht gelöscht werden kann.

Tipp!

Damit Sie einen guten Überblick darüber bekommen, welche Mitarbeiterinnen und Mitarbeiter bereits entsprechend lange aus dem Unternehmen ausgeschieden sind, können Sie zu diesem Zweck die Tabellenansicht im Bereich der Mitarbeiter anpassen. Kopieren Sie hierzu die Tabellenansicht "Mitarbeiter (einzeilig)" und ergänzen Sie im Gestaltungsmodus die Tabelle um das Tabellenfeld "Bvh Austrittsdatum". Allgemeine Informationen zum Gestalten von Tabellen erhalten Sie im Bereich: Tabellenansichten gestalten und Eigenschaften der Tabellenansichten.

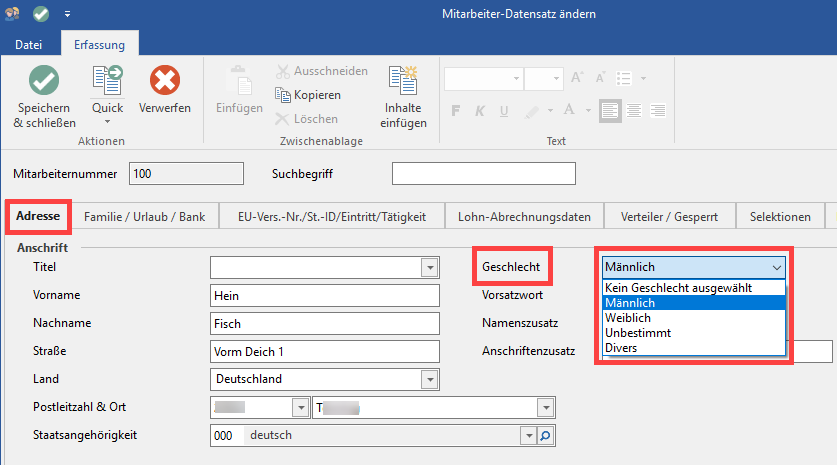

2.6. Option, die neuen Geschlechter "divers" und "unbestimmt", für Mitarbeiter zu hinterlegen

Zum Video: "Geschlechter divers und unbestimmt in Software verfügbar" (Video öffnet in YouTube-Fenster).

In den Mitarbeiter-Datensätzen ist es nun möglich, die neu eingeführten Mitarbeiter-Geschlechter zu erfassen:

- Unbestimmt

- Divers

Dies ist wichtig, damit diese korrekt im Arbeitgebermeldeverfahren übermittelt werden können.

Auswahl für "Geschlecht" für Mitarbeiter hinterlegen

Das Auswahlfeld für das Geschlecht finden Sie in den Mitarbeiter-Datensätzen auf dem Register "Adresse".

Die Anredeform wird nun über den gewählten Wert im Feld "Geschlecht" gesteuert.

Beispiel:

- Für Hans Meisel wurde im Feld Geschlecht, der Wert "Unbestimmt" ausgewählt. Da es für diese Auswahl keine geschlechtsspezifische Anrede gibt, bleibt das Tabellenfeld leer.

- Für Henriette Mayer wurde im Feld Geschlecht, der Wert "Weiblich" gewählt, deshalb wird automatisch die geschlechtsspezifische Anrede "Frau" hinterlegt.

- Wird im Feld Geschlecht, der Wert "Männlich" gewählt, wird die Anredeform "Herr" vergeben.

Beachten Sie:

Für den bisherigen Datenbestand Ihrer Mitarbeiter ändert sich nichts hinsichtlich der SV-Meldungen. Die bisherigen Werte im Feld "Geschlecht" werden einfach übernommen. Die neuen Werte sind über das Feld zu wählen und werden so übertragen, wie es vom Arbeitgebermeldeverfahren benötigt wird. In manchen Datenbausteinen, die nur drei Geschlechter verarbeiten, wird der Wert "unbestimmt" automatisch als "divers" aufgeschlüsselt.

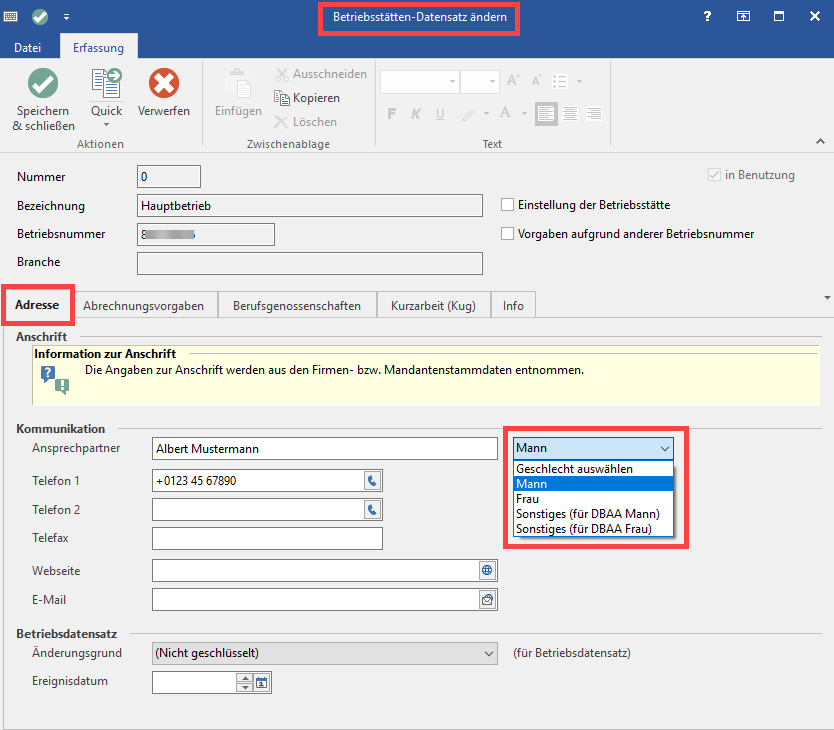

Auswahl für "Geschlecht" des Ansprechpartners in Betriebsstätten

Im Betriebsstätten-Datensatz stehen für den Ansprechpartner im dazugehörigen Feld, vier Optionen für das Geschlecht zur Verfügung:

- Mann

- Frau

- Sonstiges (für DBAA Mann)

- Sonstiges (für DBAA Frau)

2.7. Erweiterte Fehlerprüfung bei A1-Bescheinigungen

Zum Video: "Änderungen in den Prüfungen zur A1-Bescheinigung" (Video öffnet in YouTube-Fenster).

Bei der Abgabe einer A1-Bescheinigung, gibt die Software Hinweise, wenn der Antrag von den Sachverhalten so formuliert wurde, dass er mit hoher Wahrscheinlichkeit durch die Antragsstelle abgelehnt wird. Die Software verhindert zwar nicht das Versenden einer fehlerhaft erfassten A1-Bescheinigung, weist aber ausdrücklich darauf hin, dass eine Korrektur der Angaben empfohlen wird.

Ausnahme: Überschreitet der Zeitraum zwischen Beginn und Ende der Entsendung 24 Monate, ist allerdings keine weitere Erfassung möglich, der Zeitraum muss korrekt erfasst werden.

Tipp!

Bitte folgen Sie den Hinweisen in der Software und korrigieren Sie etwaige Fehler in den Anträgen. Diese können Sie nach der Erfassung in den Lohn-Abrechnungsdaten einsehen und vor dem Versand noch einmal editieren. Vgl.: Antrag zur A1-Bescheinigung im Mitarbeiterstammdatensatz.

2.8. A1-Antragsbestätigung ist aus der Software heraus zu drucken

Die Bestätigung der Antragsstellung kann nun nach der Quittierung des Antrags aus der Software heraus gedruckt werden. Sie finden die Möglichkeit, den bestätigten Antrag zu drucken, in den Abrechnungsdaten der Mitarbeiterstammdaten unter A1-Bescheinigung - Schaltfläche "Drucken", sowie über die Registerkarte "Übergeben/Auswerten" - Schaltfläche "Auswerten/Übertragen" - A1-Bescheinigung.

2.9. Neuanlage von Lohnarten mit maximal 8 Zeichen

Zum Video: "Manuell angelegte Lohnarten auf maximal acht Zeichen begrenzt" (Video öffnet in YouTube-Fenster).

Neu erfasste Lohnarten dürfen maximal acht alphanummerische Zeichen enthalten, das heißt Buchstaben und Zahlen sind erlaubt, auch Punkt und Bindestrich sind zulässig.

Dies ist wichtig, damit diese auch für die Exporte konform sind, etwa für die Digitale Lohnschnittstelle (DLS).

Beachten Sie:

Bei der Erfassung von Lohnarten dürfen keine Sonderzeichen (z. B. Klammern, Slash, Backslash, etc.) verwendet werden. Auch Leerzeichen sind nicht erlaubt.

2.10. Hinweis auf nicht mehr gültige Berufsgenossenschaften

In der Software wird beim Jahresabschluss darauf hingewiesen, wenn eine Berufsgenossenschaft ab 2020 nicht mehr gültig ist. In diesem Fall kann kein Stammdatenabruf für 2020 ausgeführt werden. Sie werden im Protokoll darauf hingewiesen, dass eine gültige Berufsgenossenschaft hinterlegt werden muss. Daraufhin starten Sie den Stammdatenabruf erneut.

Beachten Sie:

Sofern Ihre BG im neuen Jahr nicht mehr gültig ist, sollten Sie von dieser ein Schreiben erhalten haben. In diesem wird die neue Zuständigkeit mitgeteilt, zudem erhalten Sie mit diesem Schreiben Ihre neue Mitgliedsnummer mit dazugehöriger PIN.

2.11. Beitragssatzdatei wurde erweitert (u.a. um pauschalen Zuschlag des fortgezahlten Arbeitsentgeltes)

In der Satzung der Krankenkassen kann vorgesehen sein, dass die bei Beschäftigungsverboten anfallenden Beitragsanteile pauschal mit einem Erstattungssatz von 20 Prozent abgegolten werden. Neu ist, dass im Jahr 2020 in den Einzugsstellen nun der pauschale Zuschlag des fortgezahlten Arbeitsentgeltes (Feldwert 3 im AAG/Umlageverfahren) ausgewählt werden kann, sofern die jeweilige Krankenkasse dies anbietet. In der Software wurden die fachlichen Änderungen in der Schema-Datei zur Beitragssatzdatei berücksichtigt.

2.12. Anstieg gesetzlicher Mindestlohn

Der gesetzliche Mindestlohn steigt im Jahr 2020 auf 9,35 Euro (Ausnahmen und Branchenmindestlöhne sind nicht berücksichtigt). Der gesetzliche Mindestlohn für Auszubildende beträgt nun 515 Euro monatlich im ersten Lehrjahr, welches ab 01.01.2020 beginnt (gültige Tarifbindungen ausgenommen).

2.13. Neue Sachbezugswerte

Diese betragen für kostenlose oder verbilligte Mahlzeiten monatlich 258 Euro, Unterkunft und Miete monatlich 235 Euro. Frühstück 1,80 Euro, Mittag- oder Abendessen 3,40 Euro.

2.14. Anhebung des steuerlichen Grundfreibetrages

Der steuerliche Grundfreibetrag wurde auf 9.408 Euro angehoben.

2.15. Anhebung Verpflegungspauschale

Die erste Pauschale bezieht sich auf Dienstreisen, die länger als 8 Stunden andauern, beziehungsweise auf die Anreise und Abreisetage - diese wird zum neuen Jahr von 12 Euro auf 14 Euro angehoben.

Auch bei der ganztägigen Abwesenheit gibt es Änderungen: Diese Pauschale wird ab Januar 2020 von 24 € auf 28 € angehoben. Diese Pauschale greift, wenn der Arbeitnehmer tatsächlich den ganzen Tag (von 00:00 bis 23:59) geschäftlich unterwegs ist. Diese Pauschale betrifft u.a. mehrtägige Geschäftsreisen.

2.16. Mehrfache Änderung der Steuerklassen für Eheleute im laufenden Kalenderjahr

Verheiratete können ab 2020 mehrmals im Jahr die Steuerklasse wechseln.

2.17. Aufbewahrungsfrist für Steuerunterlagen

Die Aufbewahrungsfrist für Steuerunterlagen nach BEG III bei Datenauslagerung oder Systemwechsel der Steuersoftware beträgt nur noch 5 statt bisher 10 Jahre

2.18. Anhebung Kleinunternehmergrenze

Die Kleinunternehmergrenze wird 2020 von 17.500 Euro auf 22.000 Euro erhöht.

2.19. Anhebung Pauschalierungsgrenze für Beiträge des Arbeitgebers zur Gruppenunfallversicherung

Diese Grenze wird von von 62 Euro auf 100 Euro erhöht.

2.20. Freibetrag für Maßnahmen der betrieblichen Gesundheitsförderung angehoben

Arbeitgeber haben ab dem Jahr 2020 mehr Spielraum, den Beschäftigten spezielle Gesundheitsleistungen oder Zuschüsse zu Gesundheitsmaßnahmen anzubieten: Der Freibetrag für Maßnahmen der betrieblichen Gesundheitsförderung wird von 500 Euro auf 600 Euro pro Arbeitnehmer im Kalenderjahr angehoben.

2.21. Von Arbeitgeber finanzierte Jobtickets für Arbeitnehmer zukünftig immer mit 25% pauschal versteuert

Die Bundesregierung hat beschlossen, dass die Ausgabe eines Jobtickets wieder mit 25 Prozent pauschal zu versteuern ist, wodurch die Anrechnung auf die Entfernungspauschale entfällt. Hiermit besteht wieder die Möglichkeit, dass der Arbeitgeber die Pauschalversteuerung übernimmt und damit einen Anreiz schafft, dass der Arbeitnehmer verstärkt öffentliche Verkehrsmittel anstatt des Autos einsetzt.

2.22. Ermäßigter Steuersatz für E-Books und E-Papers sowie für Frauenhygieneartikel eingeführt

Zum Video: "Änderungen im Jahressteuergesetz" (Video öffnet in YouTube-Fenster).

Die Umsatzsteuer auf Produkte zur Monatshygiene wurde von 19 auf 7 Prozent gesenkt. Das Gleiche gilt für elektronische Bücher und Zeitungen. Für diese sind nur noch 7 Prozent Mehrwertsteuer fällig in 2020.

3. Finanzbuchhaltung

3.1. Neues Format bei USt-ID-Nummer von niederländischen Geschäftspartnern (Einzelunternehmer)

Zum Video: "USt-ID-Nummer: neues Format bei Einzelunternehmen (NL)" (Video öffnet in YouTube-Fenster).

Innerhalb der Software wurde die Prüfung beim Versenden der ZM-Meldung (zusammenfassende Meldung) so angepasst, dass das neue Format akzeptiert wird und verarbeitet werden kann.

In der FiBu lässt sich somit die USt-ID-Nummer eines niederländischen Geschäftspartners, der Einzelunternehmer ist, nach dem neuen, ab 01.01.2020 gültigem Aufbau, hinterlegen.