Info:

Anfang Dezember 2020 stellen wir mit Programmversion build 6393 den ersten Teil der Jahresaktualisierung zur Verfügung. Mit dieser sind - unter Berücksichtigung der aktuell bekannten Werte - bereits Abrechnungen für das neue Jahr möglich. Im ersten Teil der Jahresaktualisierung sind die neuen Sozialversicherungswerte sowie der steuerliche Programmablaufplan enthalten. Die vollumfängliche Jahresaktualisierung, inklusive aller neuen Formulare und Funktionen, steht Anfang Januar zur Verfügung.

Informationen zum ersten und später auch zum zweiten Teil der Jahresaktualisierung finden Sie in diesem Artikel. Dieser Beitrag wird regelmäßig ergänzt und erweitert.

Inhaltsverzeichnis

1. Allgemeine Informationen

1.1. Empfohlenes Vorgehen für Lohnanwender

1.2. Systemvorgaben zur Nettolohnberechnung 2021

1.3. Veränderungen bei der Freigrenze zum Solidaritätszuschlag

1. Allgemeine Informationen

1.1. Empfohlenes Vorgehen für Lohnanwender

Eine detaillierte Beschreibung zu den Tätigkeiten im Zusammenhang mit dem Jahresabschluss (inklusive Checkliste) stellen wir Ihnen Ihnen in der Hilfe unter Jahresabschluss Lohn zur Verfügung. Ein Ausdruck des Dokumentes kann hilfreich sein.

Beachten Sie:

Voraussetzung für die Durchführung des Jahresabschlusses ist, dass die Erfassung für die Lohn- und Gehaltsabrechnung Dezember 2020 abgeschlossen ist und alle Drucke und sonstigen Auswertungen erledigt wurden.

Vorgehensweise:

- Erstellen Sie eine Datensicherung.

- Führen Sie den Monats- / Jahresabschluss innerhalb der Lohn- und Gehaltsbuchhaltung durch (Registerkarte: ÜBERGEBEN / AUSWERTEN - Schaltfläche: JAHRESABSCHLUSS).

- Aktualisieren Sie das Programm. Laden Sie hierzu die aktuelle Vollversion Ihrer microtech-Software im Serviceportal herunter. Das Programm bietet Ihnen, wenn bereits eine Version installiert ist, zwei Upgrade-Typen an.

- Lohn- und Gehaltsabrechnung Dezember erneut prüfen.

- Ggf. Nettolohnberechnung durchführen: Dies ist nur erforderlich, wenn das Update für die Jahresaktualisierung nach dem Jahresabschluss 2020 durchgeführt wurde. In diesem Falle werden die SV-Meldungen durch die Nettolohnberechnung erstellt.

- Sozialversicherungs- und Unfallversicherungs-Meldungen versenden.

- Druck der SV- und UV-Meldungen für die Mitarbeiter.

- Lohnsteuerbescheinigungen erstellen und versenden.

- Mitarbeiter-Stammdaten auf Richtigkeit sowie Urlaubsanspruch für das neue Jahr prüfen.

- Einzugsstellen-Stammdaten prüfen und gegebenenfalls Zusatzbeitrag hinterlegen.

- Lohnartenstammdaten prüfen.

- Weitere wichtige Punkte finden Sie auch im Artikel: Jahresabschluss Lohn.

Beachten Sie:

Überprüfen Sie die Stammdaten Ihrer Mitarbeiter auf die Richtigkeit der neuen Abrechnungsvorgabe ab 01.01.2021, sowie den Urlaubsanspruch für das neue Jahr. In allen Ausbaustufen werden die SV-Jahresmeldungen immer beim Monatswechsel von Dezember auf Januar erstellt.

1.2. Systemvorgaben zur Nettolohnberechnung 2021

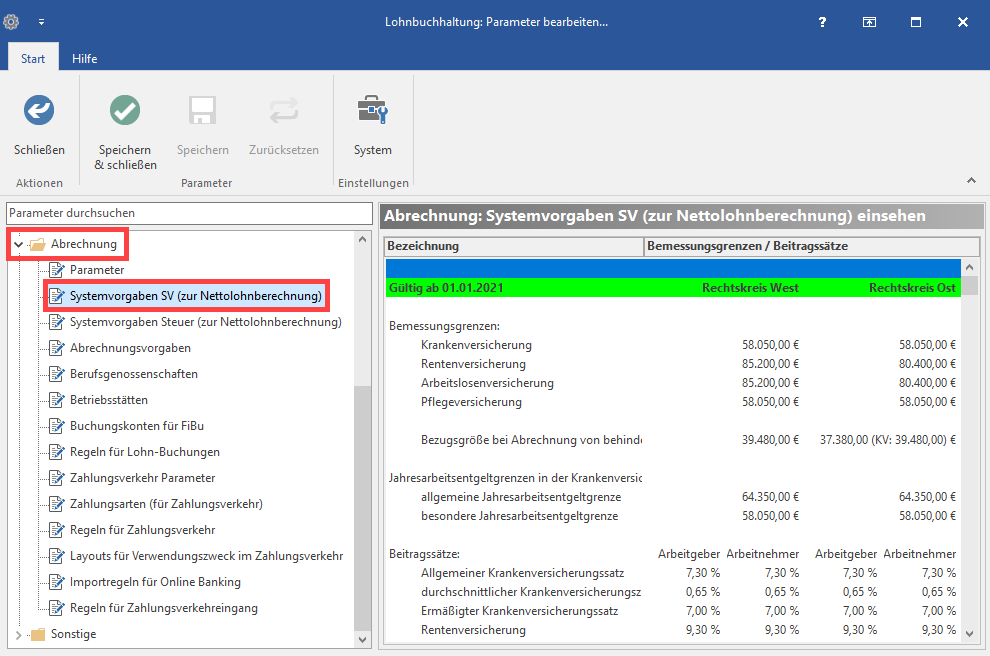

Die "Systemvorgaben zur Nettolohnberechnung" können Sie unter Start - Schaltfläche: PARAMETER – ABRECHNUNG einsehen.

Diese Daten werden durch das Update eingefügt und können / müssen NICHT manuell eingetragen werden.

In den nachfolgenden Tabellen erhalten Sie einen Überblick über die wichtigsten Vorgaben. Weitere Werte entnehmen Sie bitte den o.a. Systemvorgaben im Programm.

Ab 01.01.2021 gelten die folgenden Beitragsbemessungsgrenzen:

| Kranken- und Pflegeversicherung: | |

| alle Bundesländer (monatlich / jährlich): | 4.837,50 Euro / 58.050,00 Euro |

| Allgemeine Jahresarbeitsentgeltgrenze (monatlich / jährlich) | 5.362,50 Euro / 64.350,00 Euro |

| Renten- und Arbeitslosenversicherung: | |

| alte Bundesländer (monatlich / jährlich): | 7.100,00 Euro / 85.200,00 Euro |

| neue Bundesländer - ohne Berlin (monatlich / jährlich): | 6.700,00 Euro / 80.400,00 Euro |

| Bezugsgröße in der Sozialversicherung: | |

| alte Bundesländer (monatlich / jährlich): | 3.290,00 Euro / 39.480,00 Euro |

| neue Bundesländer (monatlich / jährlich): | 3.115,00 Euro / 37.380,00 Euro |

Ab dem 01.01.2021 gelten folgende Beitragssätze und Grenzwerte:

| Krankenversicherung: allgemein / ermäßigt | 14,60 % / 14,00 % |

| durchschnittlicher KV Zusatzbeitrag (individueller Zusatzbeitrag ist den Einzugsstellen/Krankenkassen zu entnehmen) | 1.30 % |

| Beitragszuschuss AG zur KV | 353,14 Euro |

| Rentenversicherung: | 18.60 % |

| Arbeitslosenversicherung: | 2,40 % |

| Pflegeversicherung: | 3,05 % |

| Pflegeversicherung Sachsen: | AGA 1,025 % ANA 2,025 % |

| zusätzlicher Beitragssatz zur PV für kinderlose Mitglieder, die das 23. Lebensjahr vollendet haben: | 0,25 % |

| Insolvenzgeldumlage: | 0,06 % |

| Pauschale Krankenversicherung: | 13,00 % |

| Pauschale Rentenversicherung: | 15,00 % |

| Pauschale Krankenversicherung (für Privathaushalte): | 5,00 % |

| Pauschale Rentenversicherung (für Privathaushalte): | 5,00 % |

| Pauschalsteuer (an Bundesknappschaft): | 2,00 % |

| monatliche Geringfügigkeitsgrenze: | 450,00 Euro |

| monatliche Geringverdienergrenze: | 325,00 Euro |

| Übergangsbereich | zwischen 450,01 Euro und 1.300,00 Euro |

| Faktor F: | 0,7509 |

| Beitragsbemessungsgrundlage zum Aufstockungsbeitrag zur RV ist das erzielte Arbeitsentgelt: | mind. 175,00 Euro |

| Vollarbeiterrichtwert | 1550 Stunden |

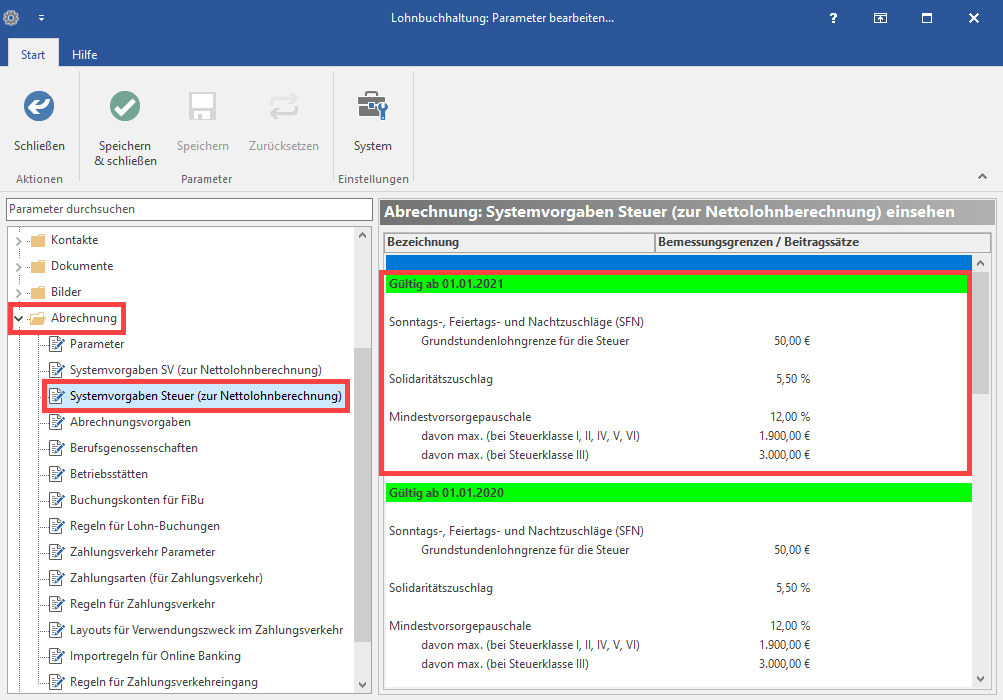

1.3. Veränderungen bei der Freigrenze zum Solidaritätszuschlag

Folgende Veränderungen ergeben sich beim Wechsel von 2020 auf 2021:

Die Freigrenze, bis zu der kein Soli anfällt, ist auf 16.956 Euro (Einzelveranlagung) bzw. 33.912 Euro (Zusammenveranlagung) der Steuerzahlung angehoben worden

- Für Alleinstehende bis Bruttojahresarbeitslohn von 73.874 Euro ist kein Soli mehr fällig

- Für Verheiratete mit zwei Kinderfreibeträgen bis Bruttojahresarbeitslohn von 151.990 Euro ist kein Soli mehr fällig

Tipp:

Dieser Artikel wird in regelmäßigen Abständen aktualisiert. Anfang Dezember 2020 stellen wir mit Programmversion build 6393 den ersten Teil der Jahresaktualisierung zur Verfügung. Mit dieser sind - unter Berücksichtigung der aktuell bekannten Werte - bereits Abrechnungen für das neue Jahr möglich. Im ersten Teil der Jahresaktualisierung sind die neuen Sozialversicherungswerte sowie der steuerliche Programmablaufplan enthalten. Weitere Informationen werden in diesem Artikel zu gegebener Zeit ergänzt.