Mit dem Firmenwagen-Rechner in microtech büro+ ist es möglich, die Privatnutzung eines überlassenen Firmenfahrzeuges sowie die Fahrten zwischen Wohnung und erster Tätigkeitsstätte zu erfassen und abzurechnen.

Hierfür steht Ihnen im Lohnmodul die 1 % - Methode zur Verfügung. Aufgrund der Fahrten zwischen Wohnung und erster Tätigkeitsstätte entsteht dem Arbeitnehmer ein geldwerter Vorteil, welcher zusätzlich zur Privatnutzung versteuert werden muss.

Von microtech in Zusammenhang mit der 1 % - Methode" verwendete Begriffe:

| Begriff | Erklärung mit Gesetzesstelle |

|---|---|

| Privatfahrten | 1 % des PKW-Bruttolistenpreises; anzusetzender Wert für die private Nutzung (§ 6 (1) Nr. 4 S. 2 EStG; R 8.1 (9) Nr. 1 LStR) |

Fahrten Wohnung / erste Tätigkeitsstätte | Einfache und kürzeste Strecke von der Wohnung des Arbeitnehmers zu dessen erster Tätigkeitsstätte (§ 8 (2) S. 3 EStG). Definition erste Tätigkeitsstätte: § 9 (4) EStG |

Begriffe und Definitionen

An dieser Stelle, wollen wir Ihnen einige grundlegende Begriffe und Definitionen zum Firmenwagen-Rechner vorstellen. In einem nächsten Schritt zeigen wir Ihnen, wo Sie die entsprechenden Einstellungen im Programm aufrufen.

Definition der 1 %-Methode:

Die 1 %-Methode dient zur Abdeckung der Privatnutzung eines vom Arbeitgeber an den Arbeitnehmer überlassenen Firmenwagens. Dazu wird monatlich 1 % des inländischen Bruttolistenpreises im Zeitpunkt der Erstzulassung zuzüglich der Kosten für Sonderausstattung und Umsatzsteuer herangezogen. Im Bruttolistenpreis sind Überführungskosten, Zulassungskosten oder Händlerrabatte nicht einbezogen. Für die genaue Berechnung siehe R 8.1 (9) Nr.1 LStR. Hierbei spielt die tatsächliche Nutzung keine Rolle, sondern die Möglichkeit der Nutzung ist entscheidend. Anzusetzen sind immer Monatswerte, d.h. ob das Privatnutzungsgebot für den vollen Monat vorliegt, ist irrelevant, der Wert ist für den vollen Monat anzusetzen (§ 8 (2) S. 3 EStG). Weitere Informationen erhalten Sie auch bei Ihrem Steuerberater.

Fahrten Wohnung/erste Tätigkeitsstätte:

Die mit dem Firmenwagen gemachten Fahrten von der Wohnung zur ersten Tätigkeitsstätte werden zusätzlich zur Privatnutzung noch mit 0,03 % des Bruttolistenpreises je Entfernungskilometer als geldwerter Vorteil angesetzt.

Hinweis: Es besteht jedoch die Möglichkeit, dass keine erste Tätigkeitsstätte vorliegt, sodass dann kein geldwerter Vorteil anzusetzen ist. Zur Zuordnung der ersten Tätigkeitsstätte eines Arbeitnehmers siehe BMF-Schreiben vom 24.10.2014. Hierbei ist nicht die Möglichkeit der Nutzung, sondern die tatsächliche Nutzung entscheidend. Anzusetzen sind immer nur die vollen Kilometer (siehe: § 9 (4) S. 2 EStG), so dass abzurunden ist. Gegebenenfalls gibt es auch keinen Ansatz von Kilometern.

Pauschalierung der Fahrten Wohnung / erste Tätigkeitsstätte

Es besteht die Möglichkeit, die Fahrten Wohnung / erste Tätigkeitsstätte mit 15 % zu pauschalieren. Es wird für maximal 15 Fahrten beziehungsweise Tage der Wert pauschaliert und vom laufenden Wert abgezogen, sodass ein geringerer Betrag der laufenden Steuer unterworfen wird.

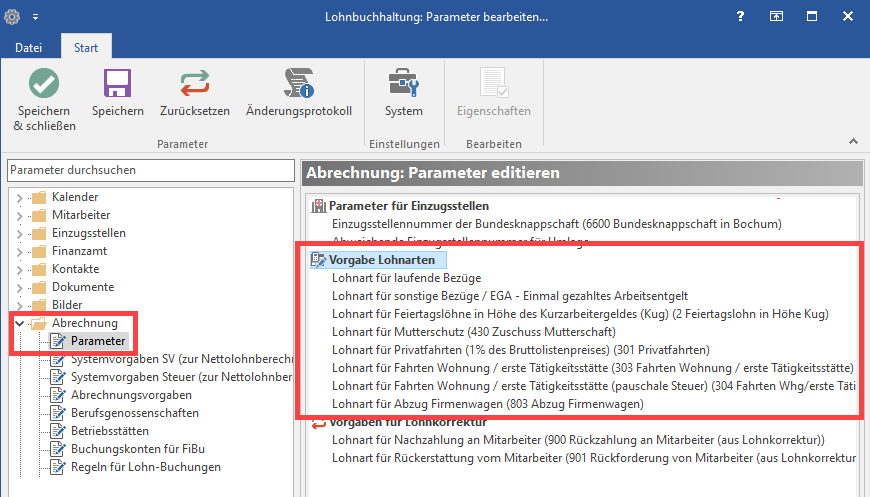

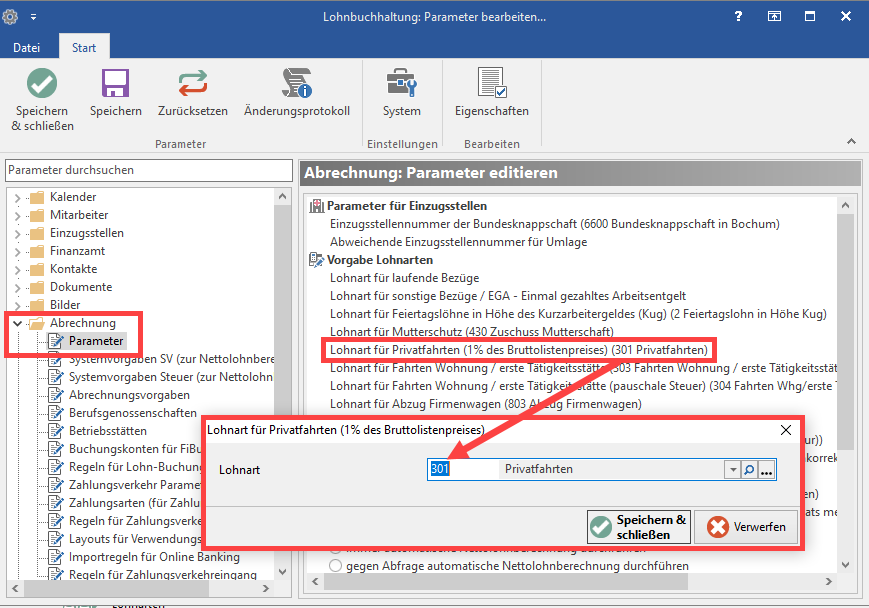

Einstellungen in den Parametern

Vor Nutzung der Funktion müssen unter Parameter – Abrechnung – Parameter – Bereich: "Vorgabe Lohnarten" Anpassungen vorgenommen werden.

Beim Aufruf der Einträge im Bereich "Vorgabe Lohnarten" öffnet sich jeweils ein neues Fenster, bei dem Sie die nötigen Einstellungen vornehmen können. Mit der Schaltfläche "Speichern & schließen" bestätigen Sie die Änderungen.

Nutzung der Funktion Firmenwagen-Rechner

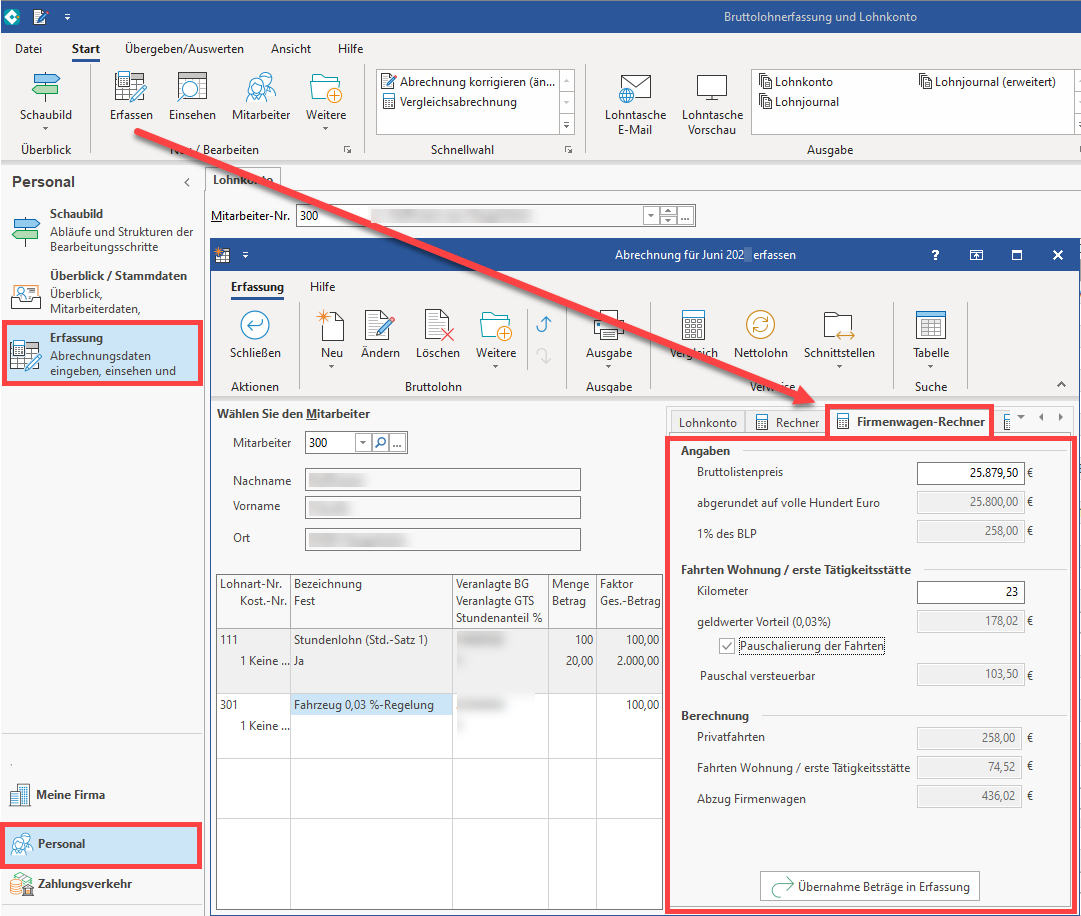

Aufrufen des Firmenwagen-Rechners

Sie finden den Firmenwagen-Rechner im Bereich Personal - Erfassung - Schaltfläche: Erfassen – Register: „Firmenwagen-Rechner“: Die Felder Bruttolistenpreis und Kilometer sind Eingabefelder, die in genau dieser Reihenfolge zu füllen sind. Im Firmenwagen-Rechner werden einige Werte automatisch generiert und können nicht von Hand verändert werden. Diese Berechnungsfelder sind grau hinterlegt.

Register: Firmenwagen-Rechner

Dieses Register besteht aus den Bereichen:

- Angaben

- Fahrten Wohnung / erste Tätigkeitsstätte

- Berechnung

Im Folgenden zeigen wir Ihnen die Funktion des Firmenwagen-Rechners an einem konkreten Beispiel.

Beispiel:

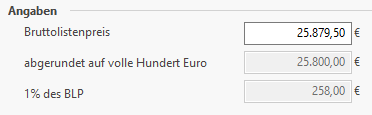

- Der Bruttolistenpreis des PKW beträgt 25.879,50 Euro

- Die Entfernung zwischen Wohnung und erster Tätigkeitsstätte beträgt 23 Kilometer

Wir betrachten in diesem Beispiel zudem zwei Anwendungsfälle:

- a) mit Pauschalierung der Fahrten Wohnung / erste Tätigkeitsstätte

- b) ohne Pauschalierung der Fahrten Wohnung / erste Tätigkeitsstätte

Bereich: Angaben

Bruttolistenpreis

Vom Anwender auszufüllen mit dem Bruttolistenpreis des PKW.

Abgerundet auf volle Hundert Euro

Automatisch errechneter Wert (Der Feldwert "Bruttolistenpreis" wird auf volle Hundert Euro abgerundet).

1 % des BLP

Automatisch errechneter Wert (Dieser ergibt sich aus 1 % des abgerundeten Bruttolistenpreises des PKW).

- BLP: 25.879,50 Euro (gerundet 25.800 x 0,01 = 258)

- Entfernung 23 km

- Geldwerter Vorteil 0,03%

258 x 0,03 x 23 = 178,02 Euro geldwerter Vorteil

Bereich: Fahrten Wohnung/erste Tätigkeitsstätte

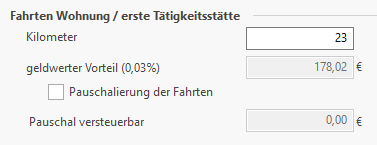

Kilometer

Vom Anwender auszufüllen: Entfernung Wohnung / erste Tätigkeitsstätte in Kilometer. Nur ganze Zahlen sind zulässig. Auch der Wert "0" kann genutzt werden.

Geldwerter Vorteil (0,03 %)

Automatisch errechneter Weg (Berechnung ergibt sich aus Feldwert: "1% des Bruttolistenpreis" multipliziert mit 0,03 % multipliziert mit Wert aus dem Feld "Kilometer").

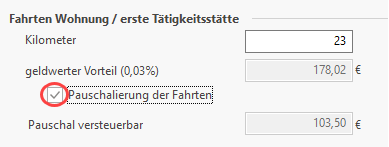

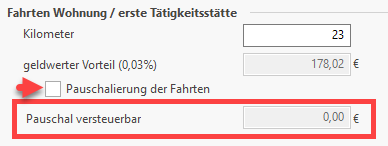

Kennzeichen: Pauschalierung der Fahrten

Dieses Kennzeichen ist freiwillig zu setzen.

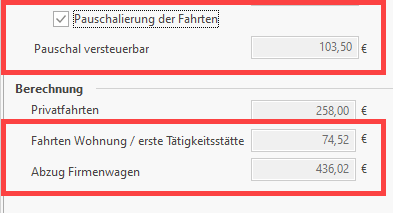

In Beispielfall a) mit gesetzten Kennzeichen "Pauschalierung der Fahrten" werden 103,50 Euro als "Pauschal versteuerbar" ausgewiesen.

Die Software errechnet den Wert automatisch. Es können keine Änderungen am Wert selbst vorgenommen werden (grau hinterlegt).

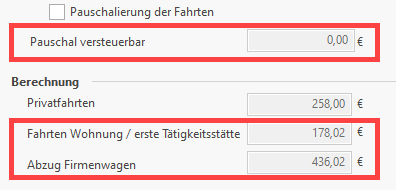

In Beispielfall b) wird das Kennzeichen "Pauschalierung der Fahrten" abgewählt. Als "Pauschal versteuerbar" wird folglich der Wert: 0,00 Euro vermerkt.

Bereich: Berechnung

Privatfahrten

Automatisch errechneter Wert. An dieser Stelle werden die Werte aus dem Feld "1 % des BLP" dargestellt. Das Kennzeichen "Pauschalierung der Fahrten" hat keinen Einfluss auf diesen Wert.

Fahrten Wohnung / erste Tätigkeitsstätte

Automatisch errechneter Wert. Der pauschal versteuerbare Wert wird vom geldwerten Vorteil abgezogen.

Der geldwerte Vorteil liegt in beiden Beispielen bei 178,57 Euro ("1% des Bruttolistenpreis" x 0,03 % x "Kilometer")

![]()

In Beispiel a) 178,57 Euro (geldwerter Vorteil) - 103,50 Euro (pauschal versteuerbar) = 74,52 Euro (Fahrten Wohnung / erste Tätigkeitsstätte).

Im Beispiel b) 178,02 Euro (geldwerter Vorteil) - 0,00 Euro (pauschal versteuerbar) = 178,02 Euro (Fahrten Wohnung / erste Tätigkeitsstätte).

Abzug Firmenwagen

Ergibt sich aus der Summe der Felder "Privatfahrten" und "Fahrten Wohnung / erste Tätigkeitsstätte" und wird als Nettoabzug ausgewiesen.

Aus diesem Feld zieht sich die Systemlohnart den Wert.

In Beispiel a) 258,00 Euro (Privatfahrten) + 74,52 Euro (Fahrten Wohnung / erste Tätigkeitsstätte) + 103,50 Euro (pauschal versteuerte Fahrten Wohnung / erste Tätigkeitsstätte) = 436,02 Euro (Abzug Firmenwagen).

In Beispiel b) 258,00 Euro (Privatfahrten) + 178,02 Euro (Fahrten Wohnung / erste Tätigkeitsstätte) = 436,02 Euro (Abzug Firmenwagen).

Zu Ihrer Information:

- Für die genaue Berechnung des Bruttolistenpreises siehe Amtliches Lohnsteuer-Handbuch: H 8.1 (9) LStR

- Für die Bewertung der Sachbezüge: § 8 (2) EStG

Beachten Sie:

- Liegt ein „geteilter“ Monat vor, so empfehlen wir, die Erfassung der Privatnutzung im überwiegenden Teil des Monats.

- Die Pauschalsteuer von 15 % ist systemseitig im pauschalen Steuersatz 3 hinterlegt. Wenn hier vom Anwender Änderungen vorgenommen wurden, so ist die „Nummer“ des pauschalen Steuersatzes vom Anwender abzuändern: Parameter – Abrechnung – Abrechnungsvorgaben – (aktuell gültige) – Register „pauschale Sätze")

Weitere Sachverhalte

- Von der Software nicht abgedeckt ist das private Nutzungsverbot. Da das Feld "Bruttolistenpreis" ein Muss-Feld ist, muss die Lohnart für Fahrten Wohnung / erste Tätigkeitsstätte dann vom Anwender in der Erfassung als feste Lohnart angelegt werden.

- Wollen Sie die tatsächlichen Fahrten mit 0,002 % abrechnen, so müssen Sie die Fahrten weiterhin manuell erfassen. Jedoch können Sie den Wert für die Privatnutzung über den Firmenwagen-Rechner abrechnen.

- Reduziert sich der geldwerte Vorteil durch einen monatlichen Eigenanteil des Arbeitnehmers, so erfassen Sie diesen Anteil zusätzlich in der Erfassung.

- Können mehrere Firmenfahrzeuge gleichzeitig genutzt werden beziehungsweise wird die Versteuerung eines Firmenfahrzeug aufgrund von privaten PKW ausgeschlossen, so erfassen Sie das überwiegend genutzte Fahrzeug mit Bruttolistenpreis und für Fahrten Wohnung / erste Tätigkeitsstätte. Alle weiteren Bruttolistenpreise sind dann zusätzlich manuell zu erfassen.