...

Die Erfassung einer Ausgangsrechnung (Rechnung an einen Kunden) erfolgt im Bereich VERKAUF. Öffnen Sie über die Schaltfläche VORGÄNGE der Bereichsleiste

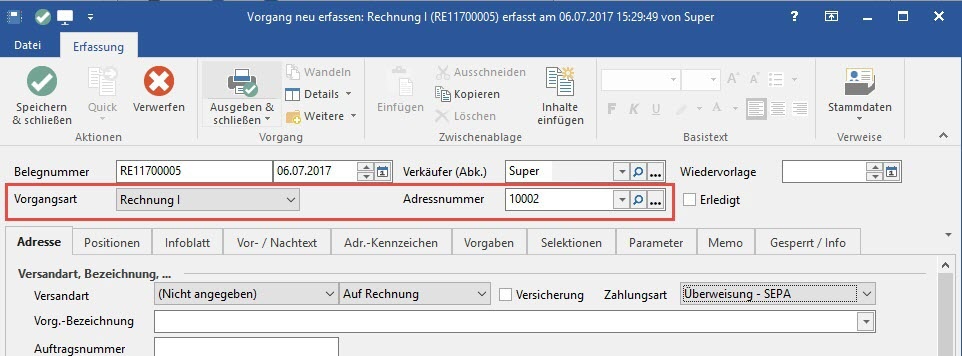

den Bereich der "Vorgangserfassung". Über die Schaltfläche: NEU legen Sie einen neuen Vorgang an. Im Kopfbereich wählen Sie unter anderem die gewünschte Vorgangsart - z.B. Rechnung - und die Adressnummer aus.

Wurden die Daten des Kunden noch nicht hinterlegt, können Sie diese direkt über die Schaltfläche

erfassen. Wurden die Kundendaten erfasst, kehren Sie wieder zur Ausgangsrechnung zurück.

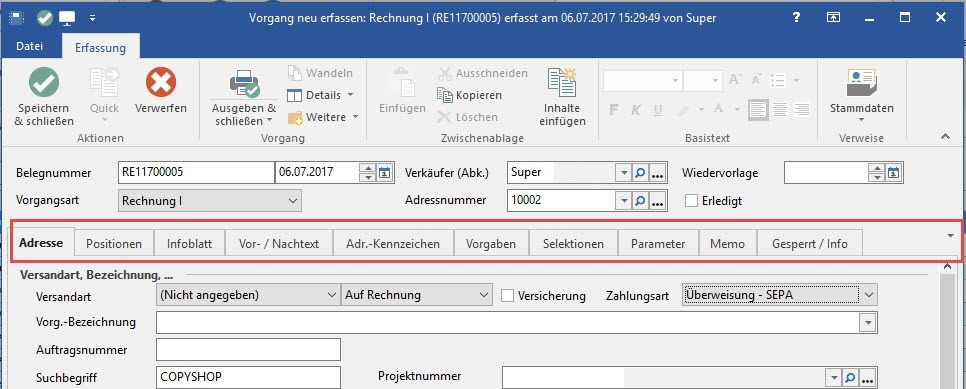

In der Ausgangsrechnung stehen mehrere Register zur Verfügung.

Weitere Informationen zur Erfassung und Bearbeitung von Vorgängen finden Sie hier.

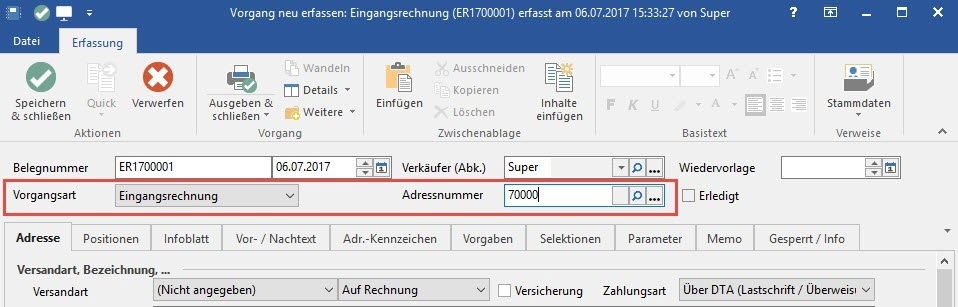

Die Erfassung einer Eingangsrechnung (Rechnung eines Lieferanten) erfolgt im Bereich EINKAUF. Öffnen Sie über

die Erfassung von Bestellungen an Lieferanten und Eingangsrechnungen.

...

Über die Schaltfläche: NEU legen Sie einen neuen Vorgang an. Im Kopfbereich

wählen Sie unter anderem die gewünschte Vorgangsart - z.B. Eingangsrechnung - und die Adressnummer aus. Wurden die Daten des Lieferanten noch nicht hinterlegt, können Sie diese direkt über die Schaltfläche

erfassen. Wurden die Lieferantendaten erfasst, kehren Sie wieder zur Eingangsrechnung zurück.

In der Eingangsrechnung stehen mehrere Register zur Verfügung.

| Note | ||

|---|---|---|

| ||

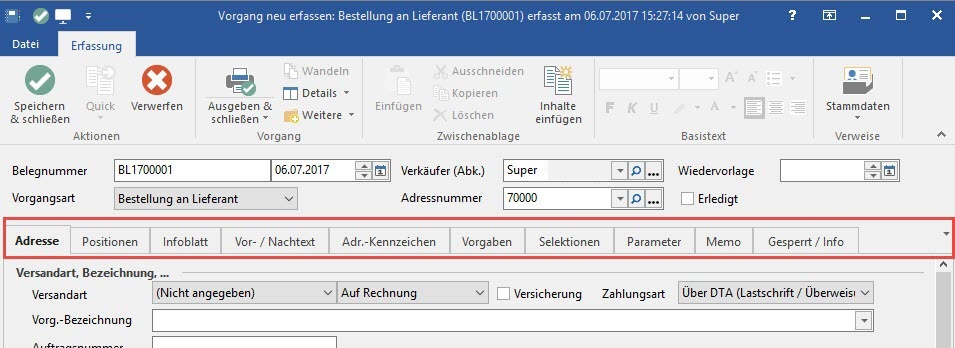

In der Regel werden Sie ein bestehendes Angebot in einen Lieferschein oder eine Rechnung wandeln. Analog dazu können Sie auch eine Bestellung an den Lieferanten in eine Eingangsrechnung wandeln. |

...

Informationen zum Thema "Wandeln eines Vorgangs" finden Sie hier.

Weitere Informationen zur Erfassung und Bearbeitung von Vorgängen finden Sie hier.