...

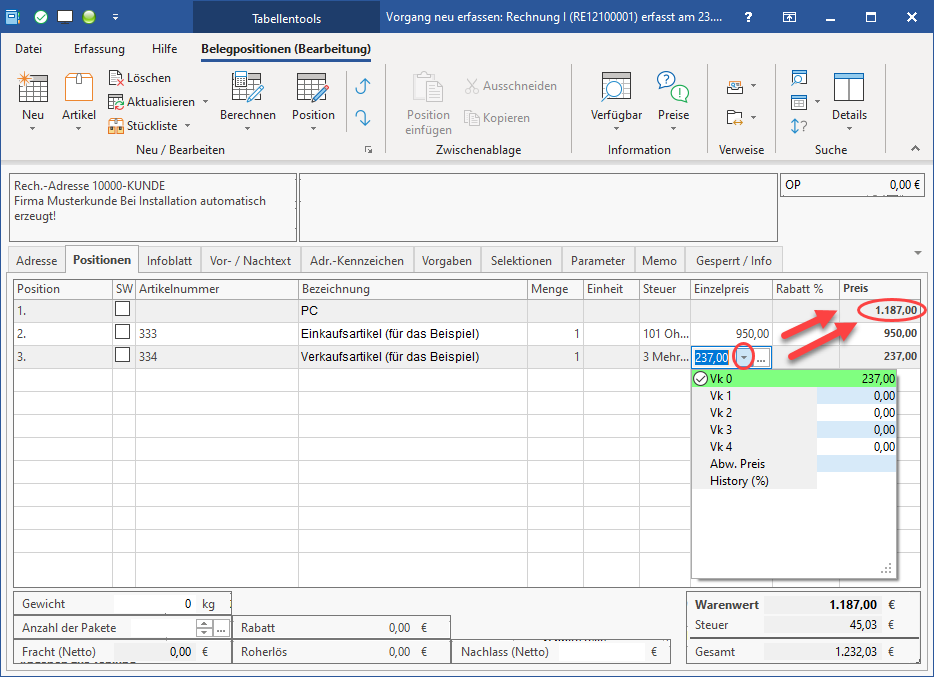

Der Händler wendet die Differenzbesteuerung an. Die Ermittlung der Bemessungsgrundlage haben wir für dieses Beispiel unter der Tabelle abgebildet.

| Händler: Ankauf von "Privat" | Händler: Verkauf an Privatperson | Bemessungsgrundlage (Differenz beider Werte) | Steuerbetrag der Bemessungsgrundlage |

|---|---|---|---|

| 950,00 Euro | 1.187,00 Euro | 237 Euro | 37,84 Euro |

Ermittlung der Bemessungsgrundlage

...

- Hinterlegen Sie an dieser Stelle Ihren Einkaufspreis

- Wurde im Register "Adr.-Kennzeichen" die Option "inkl. Steuer" aktiviert, tragen Sie die Differenz als Bruttobetrag ein (auf untenstehenden untenstehendem Bild für das Beispiel: 237,00 Euro brutto)

- Ist dieses Kennzeichen nicht aktiviert, hinterlegen Sie die Differenz als Nettobetrag (für das Beispiel: 199,16 Euro netto)

...

- Durch die Eingabe der Preise in den Positionen 2 und 3 (Einkauf und Verkauf) wird der (Gesamt-)Preis in Position 1 gebildet (in Abbildung über Pfeile dargestellt)

| Note | ||

|---|---|---|

| ||

|

...