...

Der Händler wendet die Differenzbesteuerung an. Die Ermittlung der Bemessungsgrundlage haben wir für dieses Beispiel unter der Tabelle abgebildet.

| Händler: Ankauf von "Privat" | Händler: Verkauf an Privatperson | Bemessungsgrundlage (Differenz beider Werte) | Steuerbetrag der Bemessungsgrundlage |

|---|---|---|---|

| 950,00 Euro | 1.187,00 Euro | 237 Euro | 37,84 Euro |

Ermittlung der Bemessungsgrundlage

...

Für die Differenzbesteuerung ergibt sich daher als Bemessungsgrundlage ein Betrag in Höhe von 199,16 Euro. Der Steuerbetrag ist 37,84 Euro.

Es ist eine Rechnung ohne gesonderten Ausweis der dem Verkaufspreis enthaltenen Umsatzsteuer zu erstellen (Gesamtpreis = 1.187,00 Euro)

Aufzuzeichnen sind:

Verkaufspreis: 1.187,00 Euro

...

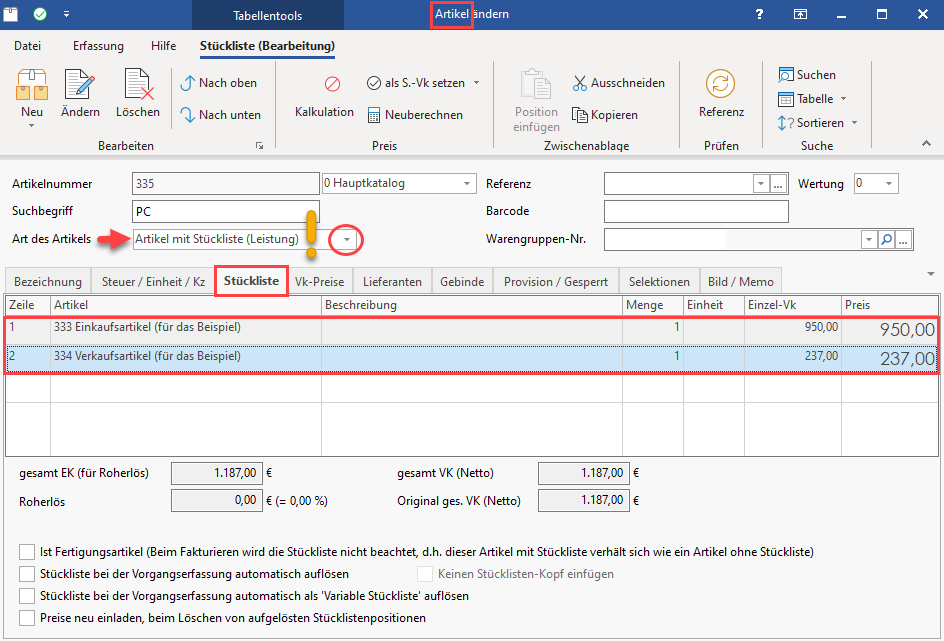

Auf dem Register "Stückliste" hinterlegen Sie die beiden zuvor angelegten Artikel (Einkaufsartikel und Verkaufsartikel).

...

Wurde im Rahmen der

Vorgangserfassung

...

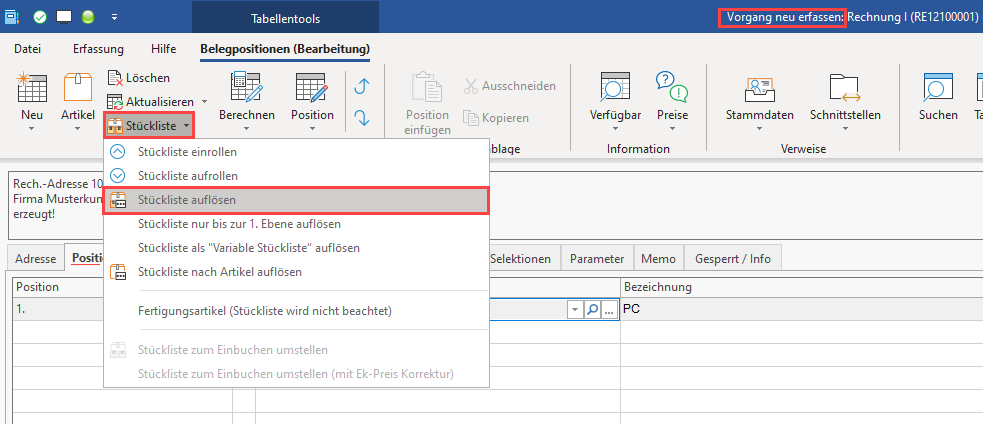

Erfassen Sie auf dem Register: "Positionen" den Differenzartikel

- Die Bezeichnung kann entsprechend angepasst werden

...

- Über die Schaltfläche: BEARBEITEN wählen Sie den Eintrag: "Stückliste auflösen"

...

- Durch das Auflösen der Stückliste werden die einzelnen Artikel der Stückliste angezeigt und Sie können die Preise hinterlegen

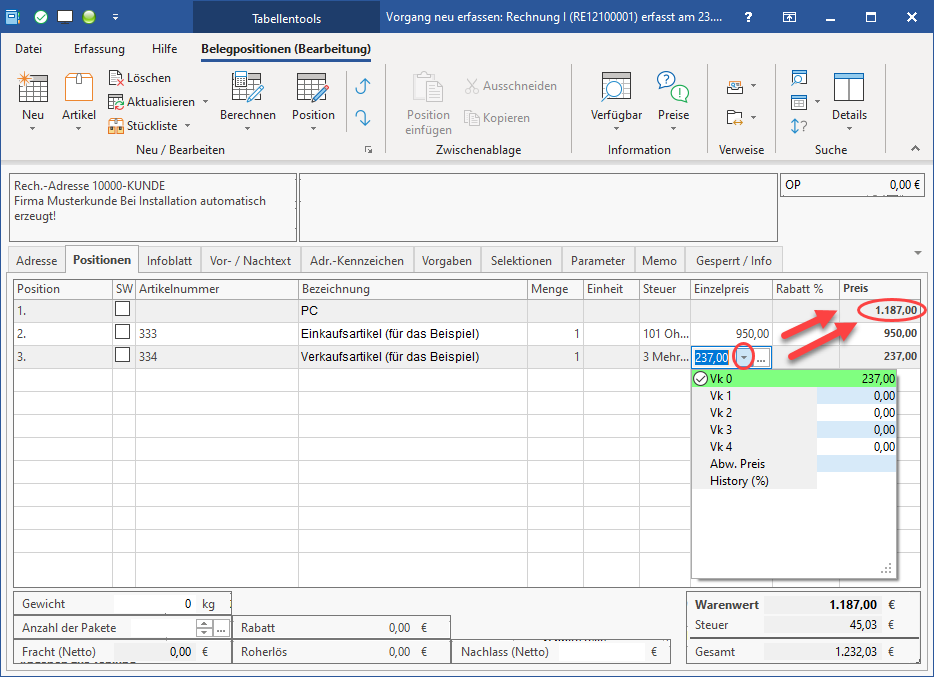

Wurde im Rahmen der Vorgangserfassung die Adresse hinterlegt, prüfen Sie auf dem Register: "Adr.-Kennzeichen" das Kennzeichen: "inkl. Steuer" (Bereich: Preise inkl. Steuer/Auslandskunde).

Einkaufsartikel

- Hinterlegen Sie an dieser Stelle Ihren Einkaufspreis

- Wurde im Register "Adr.-Kennzeichen" die Option "inkl. Steuer" aktiviert, tragen Sie die Differenz als Bruttobetrag ein. (auf untenstehendem Bild für das Beispiel: 237,00 Euro brutto)

- Ist dieses Kennzeichen nicht aktiviert, hinterlegen Sie die Differenz als Nettobetrag (für das Beispiel: 199,16 Euro netto)

Verkaufsartikel

- Beim "Verkaufsartikel" hinterlegen Sie die Differenz zwischen Einkaufspreis und gewünschtem Verkaufspreis

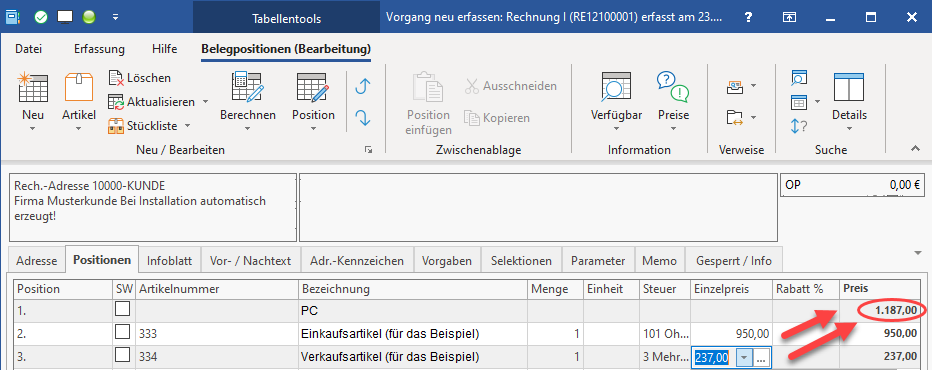

Gesamtpreis in Position 1

- Durch die Eingabe der Preise in den Positionen 2 und 3 (Einkauf und Verkauf) wird der (Gesamt-)Preis in Position 1 gebildet (in Abbildung über Pfeile dargestellt)

| Note | ||

|---|---|---|

| ||

|

...